Estratégia de stop loss móvel baseada em suporte/resistência e rompimento de volume médio

Visão Geral

A ideia principal desta estratégia é combinar níveis de suporte e resistência com a ruptura de volume para determinar o momento de entrada, e usar o indicador ATR para ajustar dinamicamente o stop-loss que acompanha o preço após obter lucro, capturando assim mais lucro potencial.

Princípio da Estratégia

A estratégia consiste principalmente nas seguintes partes lógicas:

-

Use as funções ta.pivothigh e ta.pivotlow para calcular a máxima de L_Bars velas e a mínima de R_Bars velas, servindo como linhas de resistência e suporte.

-

Quando o preço de fechamento cruza acima da linha de resistência e o volume ultrapassa o limite de volumeRange, compre (long); quando o preço de fechamento cruza abaixo da linha de suporte e o volume ultrapassa o limite de volumeRange, venda (short).

-

Após comprar, use close - ATR_LO como stop-loss longo; após vender, use close + ATR_SH como stop-loss curto, realizando um ajuste dinâmico do stop-loss móvel.

-

Durante o horário de negociação (09:15-14:45), opere apenas o primeiro sinal de cada dia; não abra novas posições quando o lucro ou prejuízo atingir o valor de risco.

Vantagens da Estratégia

-

Utiliza a teoria de suporte e resistência combinada com o indicador de volume, tornando o momento de entrada mais preciso.

-

Usa o indicador ATR para stop-loss móvel, permitindo ajustar flexivelmente a posição do stop conforme a volatilidade do mercado, reduzindo a possibilidade de devolução de lucros após ganhos.

-

Controla adequadamente o número de negociações diárias e o risco por operação, ajudando a capturar tendências e evitar stops excessivos.

Riscos da Estratégia

-

Suporte e resistência podem falhar, não fornecendo sinais de entrada eficazes.

-

Se o parâmetro ATR for muito grande, a distância do stop-loss pode ser muito longa, aumentando o risco de perda.

-

Se o limite de volume for muito pequeno, pode levar à perda de oportunidades; se for muito grande, pode causar sinais falsos.

Soluções:

-

Ajustar os parâmetros de suporte e resistência de acordo com as características dos diferentes ativos.

-

Otimizar os parâmetros de múltiplo ATR e limite de volume.

-

Combinar outros indicadores para determinar o momento de entrada.

Direções de Otimização da Estratégia

-

Combinar outros indicadores para determinar o momento de entrada, como médias móveis, etc.

-

Otimizar os parâmetros de múltiplo ATR e limite de volume.

-

Utilizar algoritmos de aprendizado de máquina para otimização dinâmica de parâmetros.

-

Expandir para outros ativos, buscando regularidades nos parâmetros.

Resumo

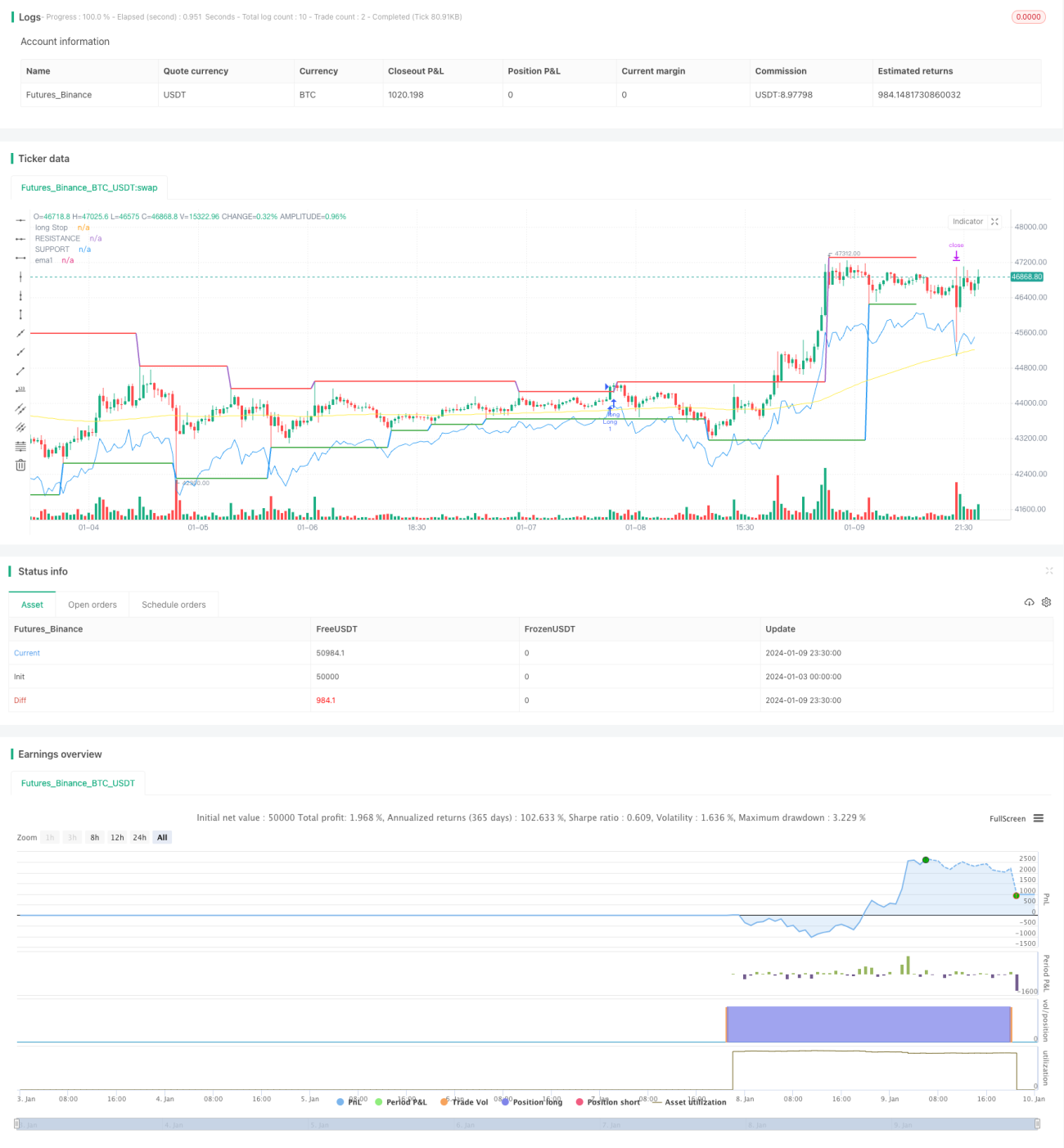

Esta estratégia integra múltiplas ferramentas de análise. Através do uso de suporte e resistência, volume e método de stop-loss, obteve bons resultados na fase de backtest. No entanto, em negociação real, pode enfrentar mais incertezas, sendo necessário otimizar parâmetros e introduzir outros indicadores de julgamento para melhorar ainda mais o desempenho ao vivo. De modo geral, a estratégia tem uma lógica clara e é fácil de entender, fornecendo um bom caso de referência para estratégias de negociação quantitativa.

/*backtest

start: 2024-01-03 00:00:00

end: 2024-01-10 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// ____________ _________ _____________

// |____________| ||________| ||__________|

// || ____ || || || ______ ________ _____ ________

// || | || || ||________|| | || || || || | || /\\ | // |______| || || |______|- 1