Estratégia de Tendência com Cruzamento de Médias Móveis

Visão Geral

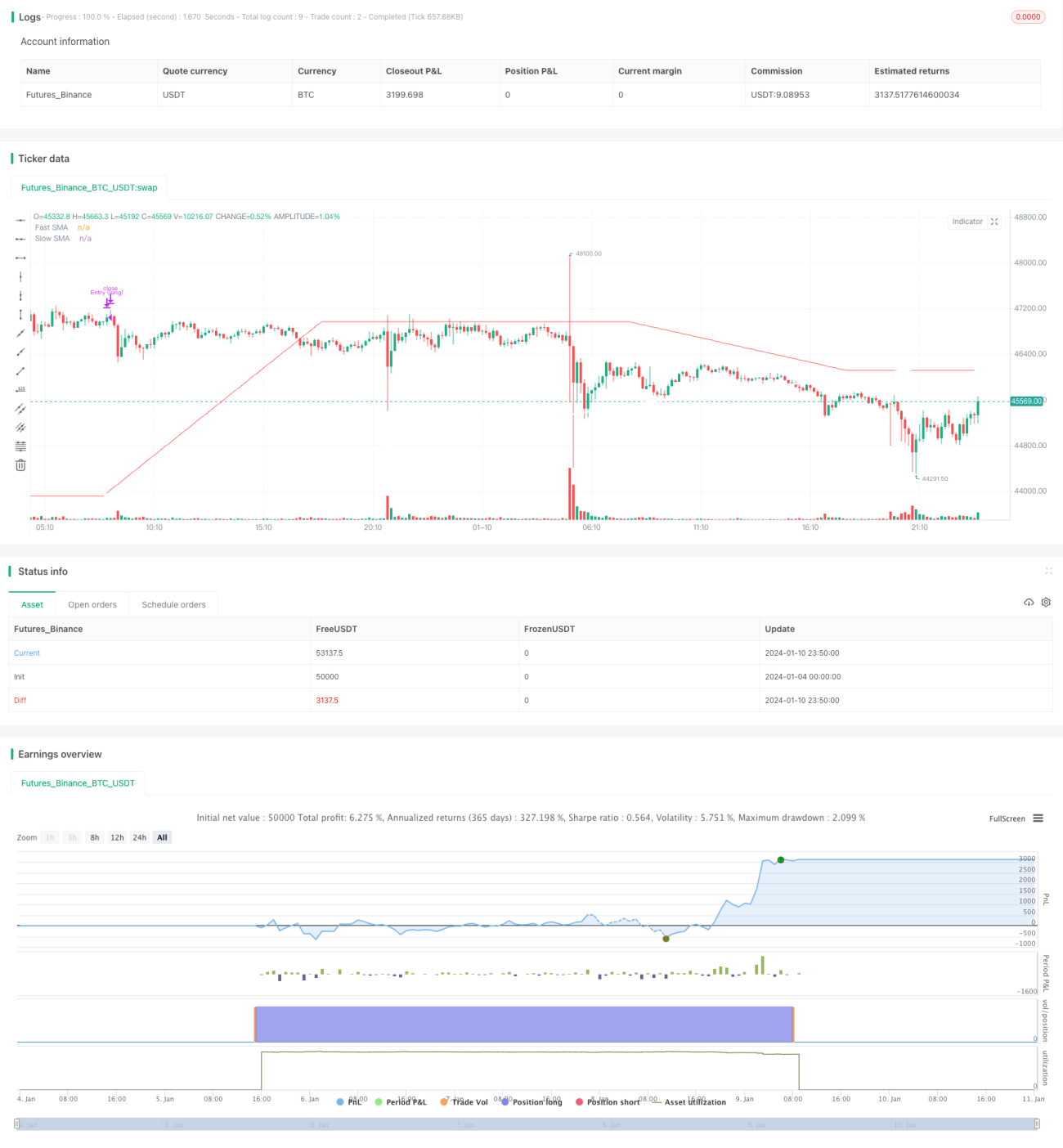

Esta estratégia de negociação é uma estratégia de acompanhamento de tendência baseada em médias móveis simples e no sistema de cruzamento de médias móveis. Ela utiliza o cruzamento de uma média móvel rápida e uma média móvel lenta de diferentes períodos como sinal para comprar e vender a descoberto (short). Quando a média móvel rápida cruza para cima a média móvel lenta vinda de baixo, é sinal de compra; quando a média móvel rápida cruza para baixo a média móvel lenta vindo de cima, é sinal de venda a descoberto. A estratégia é adequada para ativos que apresentam tendências relativamente claras.

Princípio da Estratégia

A estratégia utiliza uma média móvel simples de período curto, como 60 dias, e uma média móvel simples de período longo, como 200 dias. A média móvel rápida responde mais rapidamente às mudanças de preço, refletindo a tendência de curto prazo; a média móvel lenta responde mais lentamente, refletindo a tendência de médio e longo prazo.

Quando a média móvel de curto prazo cruza para cima a média móvel de longo prazo vinda de baixo, indica que os preços de curto prazo começaram a subir, entrando em um mercado altista – momento de comprar. Quando a média móvel de curto prazo cruza para baixo a média móvel de longo prazo vindo de cima, indica que os preços de curto prazo começaram a cair, entrando em um mercado baixista – momento de vender a descoberto.

A estratégia usa o princípio de cruzamento de médias móveis para determinar a direção da tendência. Quando os preços de curto prazo sobem rapidamente, a média móvel rápida empurra a média móvel lenta para cima e a cruza por baixo. Isso sinaliza que o mercado entrou em uma tendência de alta, e deve-se comprar. Inversamente, quando os preços de curto prazo caem rapidamente, a média móvel rápida puxa a média móvel lenta para baixo e a cruza por cima, indicando que o mercado entrou em uma tendência de baixa, e deve-se vender a descoberto.

Através do cruzamento das médias móveis rápida e lenta, capturam-se os pontos de virada da tendência de preços, ajustando as posições compradas e vendidas de acordo. Este é o princípio principal da estratégia para identificar tendências e gerar sinais de negociação.

Análise das Vantagens da Estratégia

- Utiliza o cruzamento de médias móveis para determinar a tendência principal, evitando ser enganado por ruídos de curto prazo do mercado.

- Considera tanto o horizonte temporal de curto prazo quanto o de médio/longo prazo, tornando-se mais estável e confiável.

- Implementa um acompanhamento de tendência simples e eficaz, comprando em tendências de alta e vendendo a descoberto em tendências de baixa.

- As médias móveis são amplamente aplicáveis, fáceis de entender e permitem parâmetros flexíveis.

- Os parâmetros de gerenciamento de capital são ajustáveis, permitindo controlar o risco.

Análise de Riscos da Estratégia

- A estratégia depende de uma tendência de preços clara; em caso de volatilidade extrema do mercado, pode falhar.

- Em zonas de congestão (mercado lateral), ocorrem múltiplos sinais falsos, resultando em aberturas e fechamentos de posições frequentes.

- As médias móveis têm um atraso inerente, podendo perder pontos de inflexão.

- Se os parâmetros não forem ajustados corretamente, com stops muito apertados ou metas de lucro muito amplas, pode ocorrer saída prematura ou fechamento de posição.

- Parâmetros ideais precisam ser otimizados de acordo com as características específicas de cada ativo.

É possível ajustar os períodos das médias móveis para se adaptar à frequência de flutuação de diferentes ativos; melhorar as estratégias de stop-loss e take-profit, utilizando indicadores mais complexos para reduzir sinais falsos; adicionar filtros como volume de negociação para otimizar a estratégia e aumentar sua estabilidade.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar os parâmetros dos períodos das médias móveis rápida e lenta para se adequar a ativos com diferentes frequências de volatilidade. Testar mais combinações para encontrar os parâmetros ideais.

-

Melhorar as condições de entrada, adicionando mais indicadores como filtros (por exemplo, aumento repentino de volume) para reduzir sinais falsos.

-

Aprimorar as estratégias de stop-loss e take-profit, como stop-loss móvel ou take-profit dinâmico, para tornar os lucros mais eficientes.

-

Considerar custos de negociação, como taxas, e incorporar um módulo de avaliação de custos para simulações mais realistas.

-

Projetar um Universo de Parâmetros (Parameter Universe) específico para cada ativo, buscando a melhor combinação.

-

Adicionar identificação de características locais para auxiliar na determinação dos pontos de virada da tendência, melhorando o timing de abertura e fechamento de posições.

Por meio de uma otimização sistemática, é possível aumentar significativamente a taxa de lucro e a estabilidade, reduzindo o drawdown.

Conclusão

Esta estratégia de negociação baseia-se no cruzamento de médias móveis para determinar a mudança de tendência dos preços, sendo uma estratégia típica de acompanhamento de tendência. Ela utiliza o cruzamento de médias móveis de diferentes períodos como sinais de compra e venda a descoberto, combinando médias rápidas e lentas para definir a direção da tendência, capturando-a de forma eficaz. A estratégia é estável, confiável, fácil de entender e implementar. Após otimização de parâmetros, pode ser adaptada à maioria dos ativos, constituindo um tipo de estratégia base em negociação quantitativa. Ao combiná-la com outros indicadores técnicos, otimizar as estratégias de stop-loss e take-profit, entre outros métodos, é possível melhorar ainda mais a taxa de lucro e a taxa de acerto da estratégia.

- 1