Estratégia de longo prazo baseada em MACD

Visão Geral

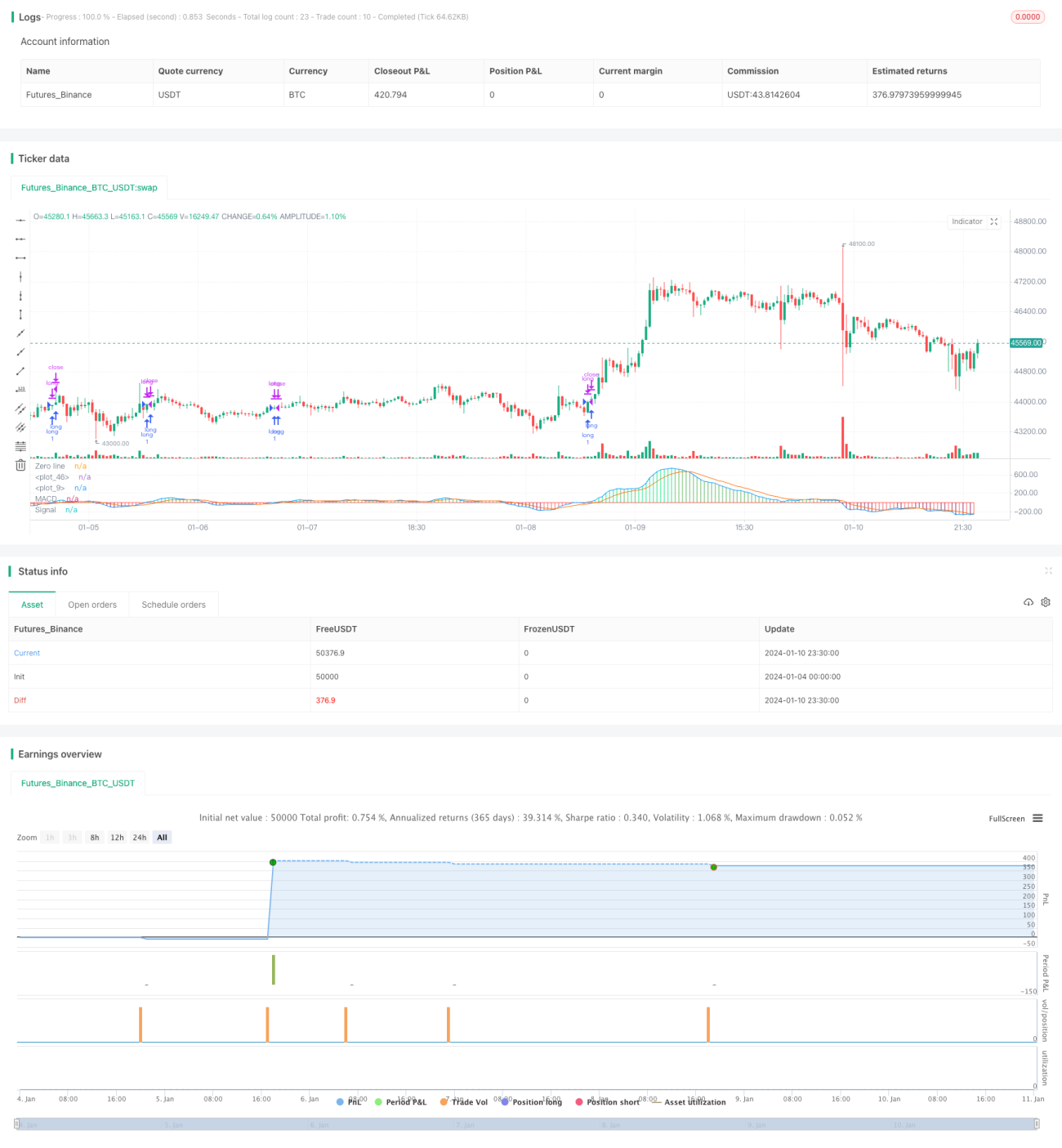

Esta estratégia baseia-se no indicador MACD e em linhas de posição longa e de fechamento, realizando operações de longo prazo em pares de moedas. A abertura de posição ocorre quando a linha do indicador MACD cruza a linha de posição longa, e o fechamento ocorre quando a linha do MACD cruza a linha de fechamento. Além disso, é configurada uma estratégia de stop loss.

Princípio da Estratégia

A estratégia utiliza as linhas rápida e lenta do indicador MACD. O parâmetro da linha rápida é a EMA de 12 períodos, e o da linha lenta é a EMA de 26 períodos. A diferença entre as duas médias é o histograma MACD. Também é calculada uma EMA de 9 períodos como linha de sinal. Quando o histograma MACD ultrapassa 0,04 para cima, é feita uma compra; quando cruza para baixo de 0,015, a posição comprada é fechada. Além disso, é definido um stop loss de 5%.

Especificamente, a estratégia primeiro calcula as linhas rápida, lenta e de sinal do indicador MACD. Em seguida, define a linha de posição longa como -0,04 e a linha de fechamento como 0,015. Se o histograma MACD atual for maior que a linha de posição longa, é feita uma compra; se o histograma MACD atual for menor que a linha de fechamento, a posição comprada é fechada. Além disso, a linha de stop loss é definida como 95% do preço de abertura.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- Utiliza o indicador MACD para julgar a tendência do mercado, com alta precisão.

- Emprega dupla filtragem com a linha de posição longa e a linha de fechamento, evitando sinais falsos.

- Inclui uma estratégia de stop loss, controlando efetivamente o risco.

- Simples e clara, lógica compreensível, fácil de implementar.

- Requer apenas o indicador MACD, com baixo consumo de recursos.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- O indicador MACD possui certo atraso, podendo perder oportunidades de curto prazo.

- A configuração do stop loss pode ser muito conservadora, impedindo o acompanhamento contínuo de tendências de longo prazo.

- Os parâmetros precisam ser testados e otimizados repetidamente; caso contrário, pode ocorrer overfitting.

- É aplicável apenas a pares específicos; o desempenho em outros pares de moedas é questionável.

A otimização pode ser feita ajustando adequadamente os parâmetros e combinando com outros indicadores.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Testar diferentes combinações de parâmetros do MACD para encontrar parâmetros melhores.

Podem-se experimentar linhas rápida, lenta e de sinal de diferentes comprimentos para encontrar uma combinação mais adequada.

-

Substituir por outros indicadores para teste.

Indicadores como RSI e KD podem produzir resultados completamente diferentes.

-

Otimizar os parâmetros da linha de posição longa e da linha de fechamento.

Através de repetidos backtests nos dados, é possível encontrar parâmetros de posição longa e fechamento mais adequados.

-

Ajustar a estratégia de stop loss.

Pode-se considerar métodos como trailing stop para tornar o stop loss mais dinâmico.

-

Testar em vários pares de moedas.

Aplicar a estratégia a outros pares de moedas para verificar o desempenho.

Resumo

No geral, esta estratégia é uma estratégia de negociação de longo prazo muito simples e intuitiva. Utiliza o indicador MACD para julgar o mercado e define condições de dupla filtragem para reduzir negociações errôneas. Além disso, é configurado um stop loss para controlar o risco. A estratégia tem lógica clara, baixo consumo de recursos, fácil compreensão e implementação, sendo recomendável. É claro que, através da otimização de parâmetros e ajustes de indicadores, a estratégia ainda tem grande margem para melhorias, podendo obter resultados ainda melhores.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-01-11 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(shorttitle = "GBPJPY MACD", title = "GBPJPY MACD")

fastMA = input(title="Fast moving average", defval = 12, minval = 7)

slowMA = input(title="Slow moving average", defval = 26, minval = 7)- 1