Estratégia de negociação baseada em derivadas

Visão Geral

Esta estratégia baseia-se no investimento utilizando as derivadas de 1ª, 2ª, 3ª e 4ª ordem da Média Móvel de Hull (HMA). O capital é alocado em partes iguais. Os pontos de entrada são identificados pela tendência das derivadas de 2ª, 3ª e 4ª ordem, enquanto os pontos de saída são criados num novo ponto de entrada ou numa percentagem de stop loss trailing.

Princípio da Estratégia

A estratégia começa por calcular a HMA. A Média Móvel de Hull é uma média móvel ponderada calculada através da seguinte fórmula:

hullma = wma(2*wma(src,sm/2)-wma(src,sm),round(sqrt(sm)))

onde src é o preço e sm é um parâmetro de entrada que controla o comprimento da média.

De seguida, a estratégia calcula a velocidade (derivada de 1ª ordem), aceleração (derivada de 2ª ordem), choque (derivada de 3ª ordem) e solavanco (derivada de 4ª ordem). Estes são calculados através da diferença entre a HMA e o seu valor desfasado, dividida pelo comprimento len. Por exemplo, a fórmula da velocidade é:

speed = (hullma-hullma[len])/len

As restantes derivadas são calculadas de forma semelhante.

A estratégia decide a entrada e saída observando o sinal (positivo ou negativo) da aceleração, do choque e do solavanco. Se os três indicadores forem positivos, abre uma posição longa. Se os três forem negativos, abre uma posição curta.

Além disso, a estratégia utiliza um stop loss trailing para garantir lucros. As posições longas definem um stop loss com base numa percentagem ajustável, o mesmo se aplicando às posições curtas.

Análise de Vantagens

Uma vantagem principal desta estratégia é a utilização de múltiplas derivadas como sinais de entrada e saída, o que pode filtrar alguns sinais falsos. Confiar apenas na velocidade (derivada de 1ª ordem) para decidir a entrada é geralmente demasiado frágil, mas combinando as derivadas de 2ª, 3ª e 4ª ordem, é possível construir um sistema mais robusto.

Outra vantagem é a grande flexibilidade da estratégia. Possui vários parâmetros ajustáveis, incluindo o comprimento da HMA, os comprimentos das várias derivadas, a percentagem de stop loss, etc., permitindo a otimização para diferentes mercados.

A utilização de um stop loss trailing ajustável é também uma vantagem. Isto ajuda a estratégia a obter mais lucros em mercados com tendência, enquanto permite saídas atempadas em mercados laterais, limitando o drawdown máximo.

Análise de Riscos

O principal risco da estratégia reside na diminuição da taxa de acerto devido a eventos imprevistos. Sem regras de filtragem adequadas, após a ocorrência de eventos noticiosos importantes, múltiplas derivadas podem gerar simultaneamente sinais errados, resultando em perdas significativas. É possível implementar filtros de notícias ou pausar a estratégia durante um período após eventos imprevistos para reduzir este risco.

Outro risco é a susceptibilidade ao sobreajuste dos parâmetros. O comprimento da HMA, os comprimentos de cada derivada, entre outros, podem influenciar os resultados. Isto requer uma metodologia de backtesting rigorosa, avaliando a robustez destes parâmetros em diferentes mercados. Além disso, a percentagem de stop loss trailing não deve ser demasiado elevada, caso contrário pode ampliar as perdas.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspetos:

-

Adicionar mecanismos de filtragem baseados em eventos imprevistos, pausando a negociação durante um período após eventos noticiosos importantes, evitando perdas excessivas devido a entradas mal timingadas.

-

Realizar backtests multi-mercado dos parâmetros para garantir a sua robustez. Testar em diferentes instrumentos e períodos de tempo para avaliar a estabilidade das definições dos parâmetros.

-

Tentar melhorar a lógica de entrada. Podem ser introduzidos algoritmos de aprendizagem automática para identificar tendências, em vez de uma simples verificação de sinal positivo/negativo.

-

Melhorar o método de stop loss. Utilizar stop loss baseado na volatilidade ou em aprendizagem automática em vez de uma simples percentagem trailing.

-

Adicionar saídas para take profit. A lógica atual depende principalmente do stop loss; podem ser adicionados trailing stops de take profit ascendentes ou saídas por objetivo de lucro.

Resumo

Esta estratégia é uma estratégia de seguimento de tendência multi-escala temporal. Utiliza múltiplas derivadas da Média Móvel de Hull como sinais de abertura e fecho de posições, e um stop loss trailing para garantir lucros. As principais vantagens incluem a filtragem de sinais falsos através de múltiplas derivadas e a flexibilidade dos parâmetros. Os riscos a ter em conta incluem o impacto de eventos imprevistos e a susceptibilidade ao sobreajuste dos parâmetros. A estratégia pode ser otimizada através da adição de mecanismos de filtragem, melhoria da robustez dos parâmetros, e aperfeiçoamento da lógica de entrada e saída, tornando-se um sistema de negociação automatizado mais fiável e estável.

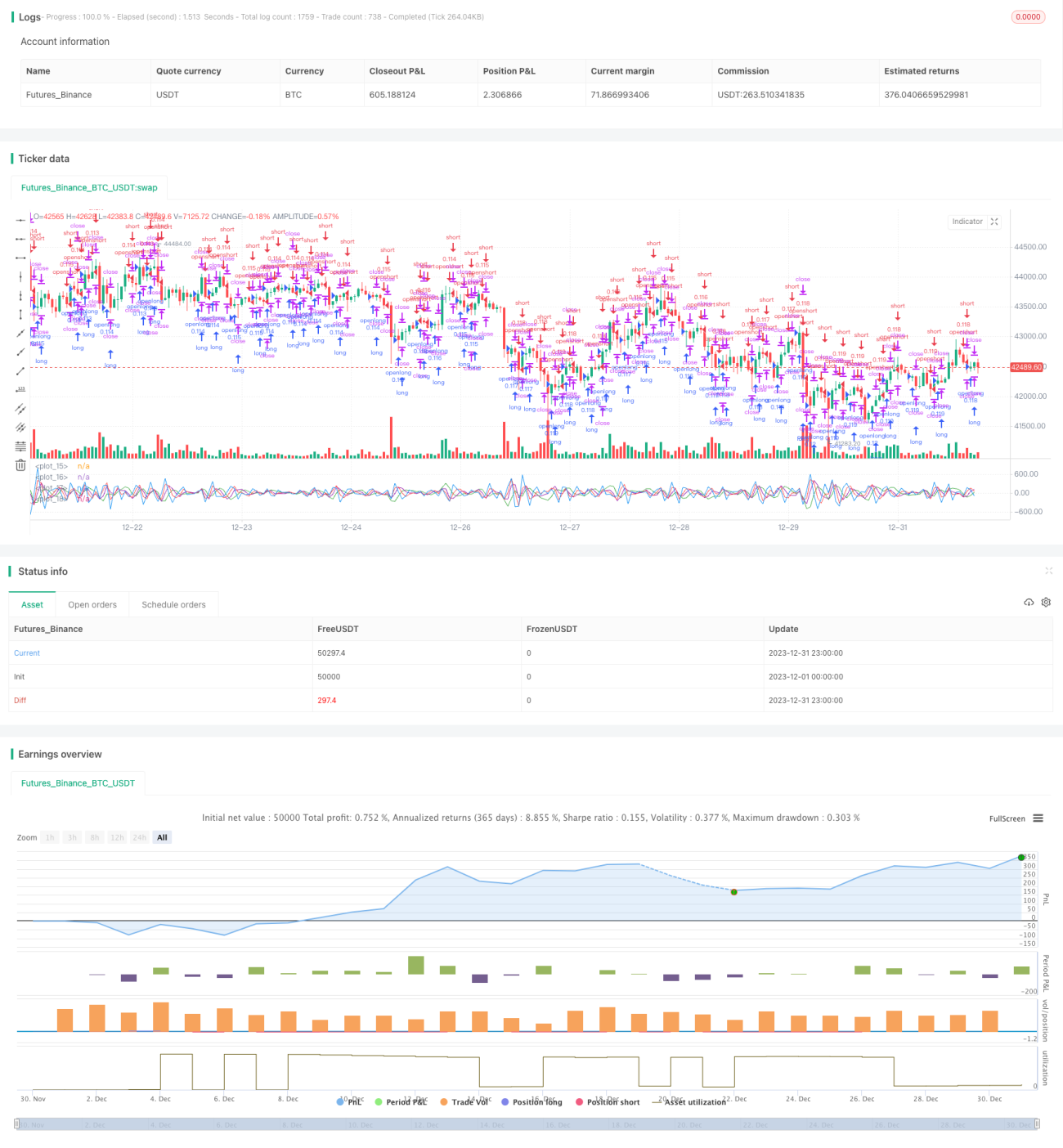

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Derivative Based Strategy", shorttitle="DER", currency="USD", calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, initial_capital=1000)

len = input(1, minval=1, title="Derivatives Length")

sm = input(4, minval=1, title="HMA Length")- 1