Estratégia de dupla média móvel combinada com oscilador estocástico

Visão Geral

Este artigo apresenta uma estratégia de trading quantitativa que combina a estratégia de dupla média móvel com o indicador estocástico. A estratégia aproveita a capacidade de acompanhamento de tendência das médias móveis e as características de sobrecompra/sobrevenda do indicador estocástico para gerar sinais de negociação.

Princípio da Estratégia

A estratégia é composta por duas partes:

-

Estratégia de Dupla Média Móvel

Utiliza uma média móvel rápida e uma média móvel lenta para gerar sinais de compra no cruzamento de ouro e sinais de venda no cruzamento da morte. A média rápida captura mais rapidamente as mudanças de preço, enquanto a média lenta filtra sinais falsos. -

Indicador Estocástico

Aproveita as características oscilantes do estocástico para identificar situações de sobrecompra e sobrevenda. Quando o estocástico está acima da linha lenta, temos um sinal de sobrecompra; quando está abaixo, um sinal de sobrevenda.

Os sinais das duas partes são combinados para formar o sinal final de negociação. A estratégia de dupla média móvel acompanha a tendência principal, enquanto o indicador estocástico auxilia na evitação de movimentos desfavoráveis do mercado.

Análise das Vantagens da Estratégia

- Combina os pontos fortes da dupla média móvel e do indicador estocástico, tornando-se mais estável.

- A média móvel acompanha a tendência, e o estocástico confirma, resultando em boa eficácia.

- Parâmetros personalizáveis, adaptando-se a diferentes condições de mercado.

Análise dos Riscos da Estratégia

- A dupla média móvel pode gerar sinais falsos com frequência.

- Se os parâmetros do indicador estocástico forem definidos de forma inadequada, pode perder a tendência.

- É necessário ajustar os parâmetros para se adaptar às mudanças do mercado.

Os riscos podem ser reduzidos otimizando as combinações de parâmetros, ou adicionando stop loss para controlar perdas.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

- Testar o impacto de diferentes parâmetros de médias móveis no desempenho da estratégia.

- Testar o impacto de diferentes parâmetros do indicador estocástico na estabilidade da estratégia.

- Adicionar filtros de tendência para aumentar a taxa de acerto da estratégia.

- Estabelecer um mecanismo de stop loss dinâmico para controlar perdas.

Resumo

Esta estratégia combina as vantagens da estratégia de dupla média móvel e do indicador estocástico. Ela acompanha a tendência principal do mercado enquanto evita reversões em condições desfavoráveis. A otimização das combinações de parâmetros pode melhorar o desempenho da estratégia. A adição de stop loss e filtros de tendência torna a estratégia mais robusta.

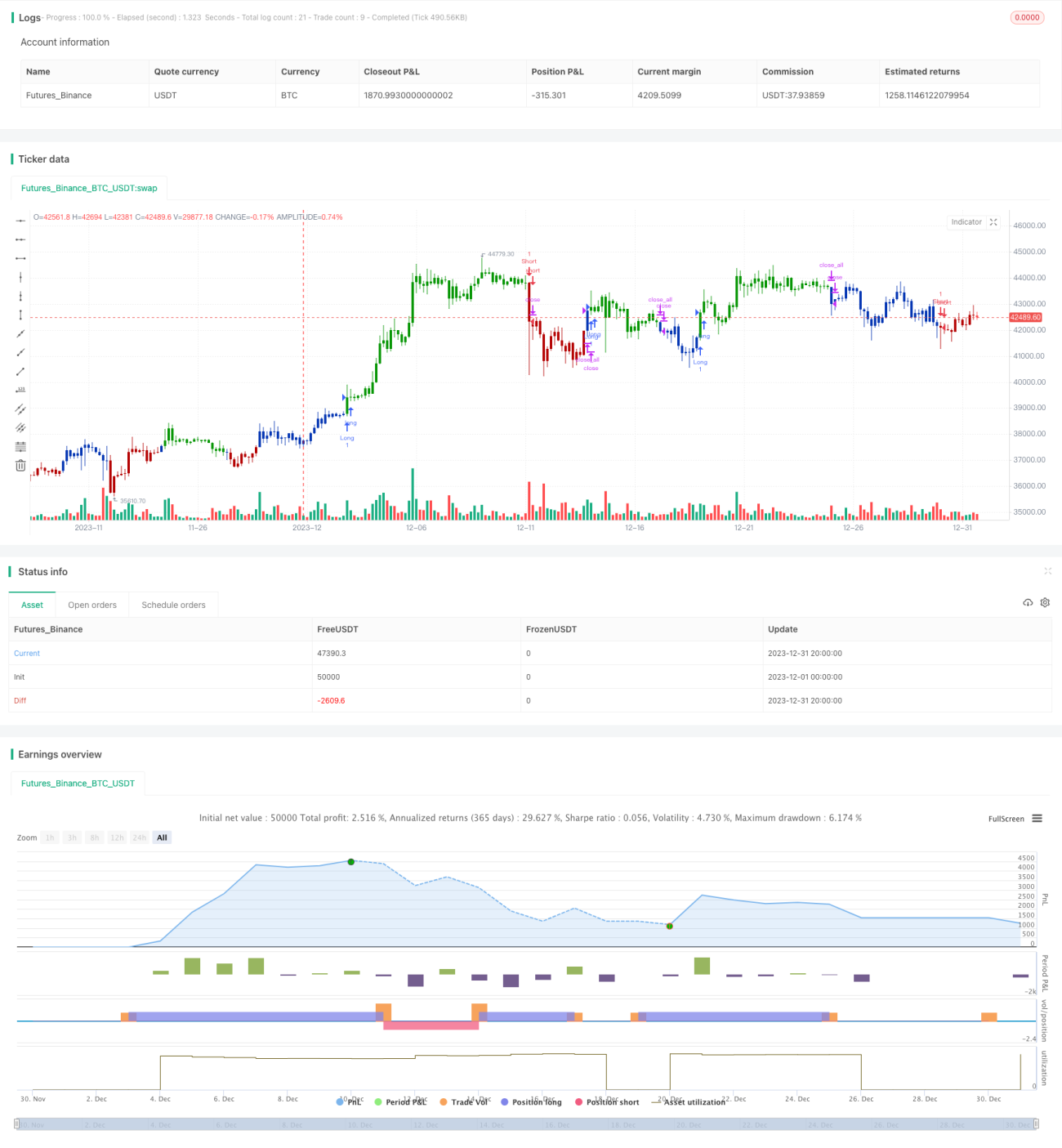

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 24/11/2020

// This is combo strategies for get a cumulative signal. - 1