Estratégia de Combinação de Médias Móveis com Momentum e Reversão

Visão Geral

Esta estratégia combina a estratégia de reversão 123 e a estratégia de média móvel CMO para formar sinais de compra e venda. A estratégia de reversão 123 gera sinais de negociação baseados na formação de novas máximas ou mínimas do preço de fechamento por dois dias consecutivos, combinada com o índice estocástico para avaliar a força de compra e venda do mercado. A estratégia de média móvel CMO utiliza o indicador CMO para avaliar o momentum do preço e gerar sinais de negociação. A combinação dos sinais das duas estratégias pode formar sinais compostos mais confiáveis.

Princípio da Estratégia

A estratégia de reversão 123 utiliza os seguintes princípios para gerar sinais de negociação:

- Quando o preço de fechamento sobe por dois dias consecutivos e o índice estocástico de 9 períodos está abaixo de 50, compre (long).

- Quando o preço de fechamento cai por dois dias consecutivos e o índice estocástico de 9 períodos está acima de 50, venda (short).

A estratégia gera sinais ao identificar se o preço forma novas máximas ou mínimas no curto prazo, combinado com os indicadores de alta/baixa do índice estocástico.

A estratégia de média móvel CMO utiliza os seguintes princípios para gerar sinais de negociação:

- Calcula o CMO de 5, 10 e 20 períodos.

- Obtém a média desses valores.

- Quando a média do CMO está acima de 70, compre (long).

- Quando a média do CMO está abaixo de -70, venda (short).

A estratégia gera sinais ao avaliar o momentum do preço através da operação de conjunto dos valores CMO de diferentes períodos, identificando tendências de alta/baixa.

A estratégia combinada aplica a operação lógica AND aos sinais das duas estratégias, ou seja, um sinal real de negociação só é gerado quando ambas as estratégias apontam simultaneamente para compra ou venda.

Vantagens da Estratégia

A estratégia apresenta as seguintes vantagens:

- Sinais combinados mais confiáveis, reduzindo sinais falsos.

- A estratégia de reversão 123 é adequada para capturar tendências após ajustes de curto prazo.

- A estratégia de média móvel CMO avalia o momentum de preço em prazos maiores.

- Pode se adaptar a diferentes condições de mercado.

Análise de Risco

A estratégia também apresenta os seguintes riscos:

- A estratégia de reversão 123 depende fortemente da formação de padrões de preço, podendo falhar.

- O indicador CMO é sensível a oscilações do mercado, podendo gerar sinais incorretos.

- Os sinais da estratégia combinada podem ser excessivamente conservadores, perdendo oportunidades de negociação.

- É necessário ajustar adequadamente os parâmetros para se adaptar a diferentes períodos e condições de mercado.

Contramedidas incluem:

- Otimizar as regras de identificação de padrões da estratégia de reversão.

- Adicionar outros indicadores auxiliares à estratégia de média móvel CMO.

- Avaliar o desempenho recente da estratégia e ajustar dinamicamente os parâmetros.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Utilizar algoritmos de aprendizado de máquina para otimizar automaticamente os pesos da combinação.

- Adicionar um módulo de ajuste adaptativo de parâmetros para otimização dinâmica.

- Incluir um módulo de stop loss para controle eficaz de risco.

- Avaliar a robustez da estratégia e melhorar o algoritmo de reconhecimento de padrões.

- Combinar fatores como seleção de setores e fundamentos.

Resumo

Esta estratégia forma uma estratégia de negociação combinada eficaz através da integração de duas estratégias complementares: reversão 123 e média móvel CMO. Com o controle de risco, pode gerar retornos excedentes estáveis. Com a otimização contínua de algoritmos e modelos, espera-se que a taxa de retorno e a estabilidade da estratégia melhorem ainda mais.

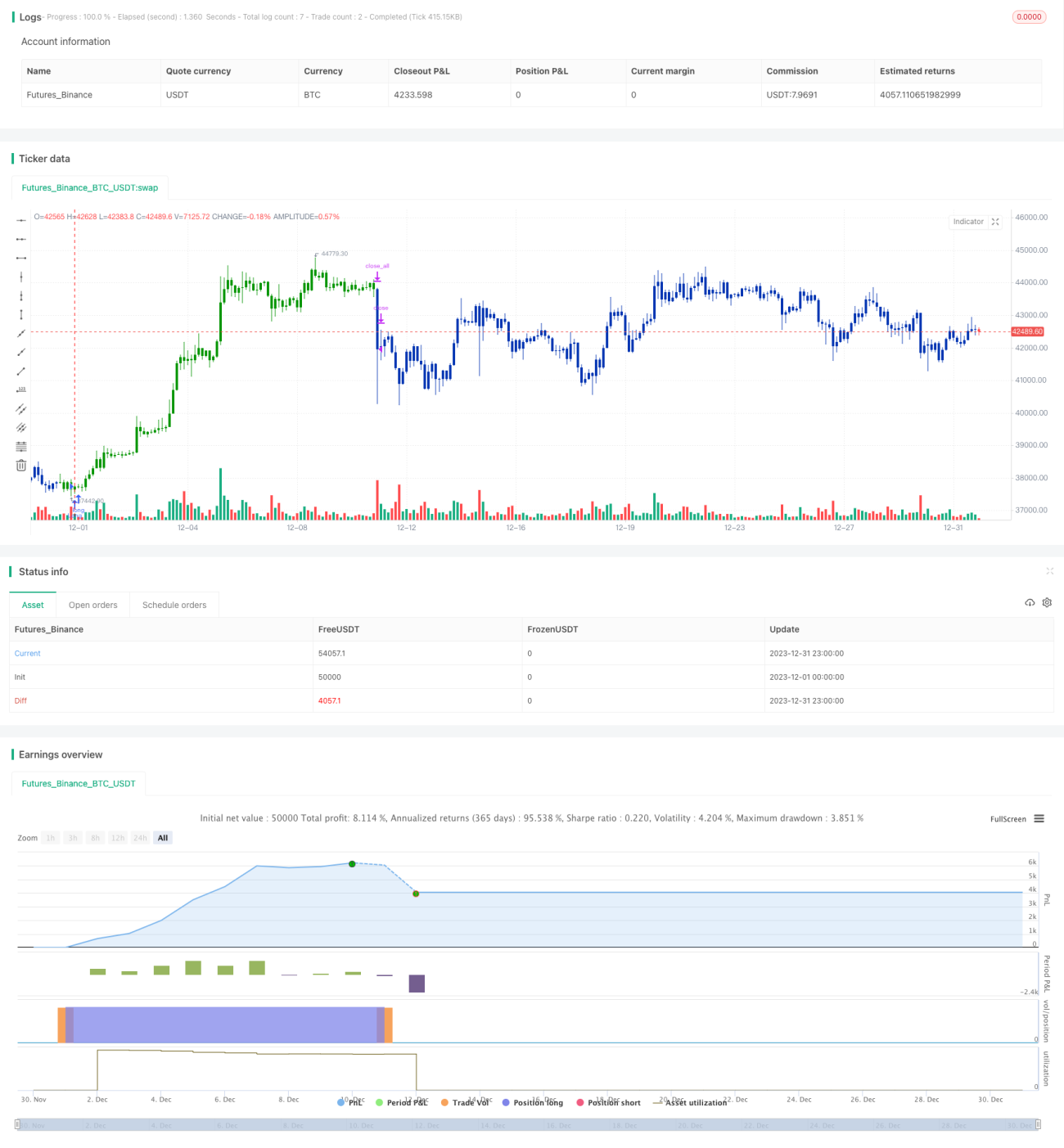

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/09/2019

// This is combo strategies for get a cumulative signal. - 1