Estratégia de lucro de curto prazo baseada no padrão V do RSI

Visão Geral

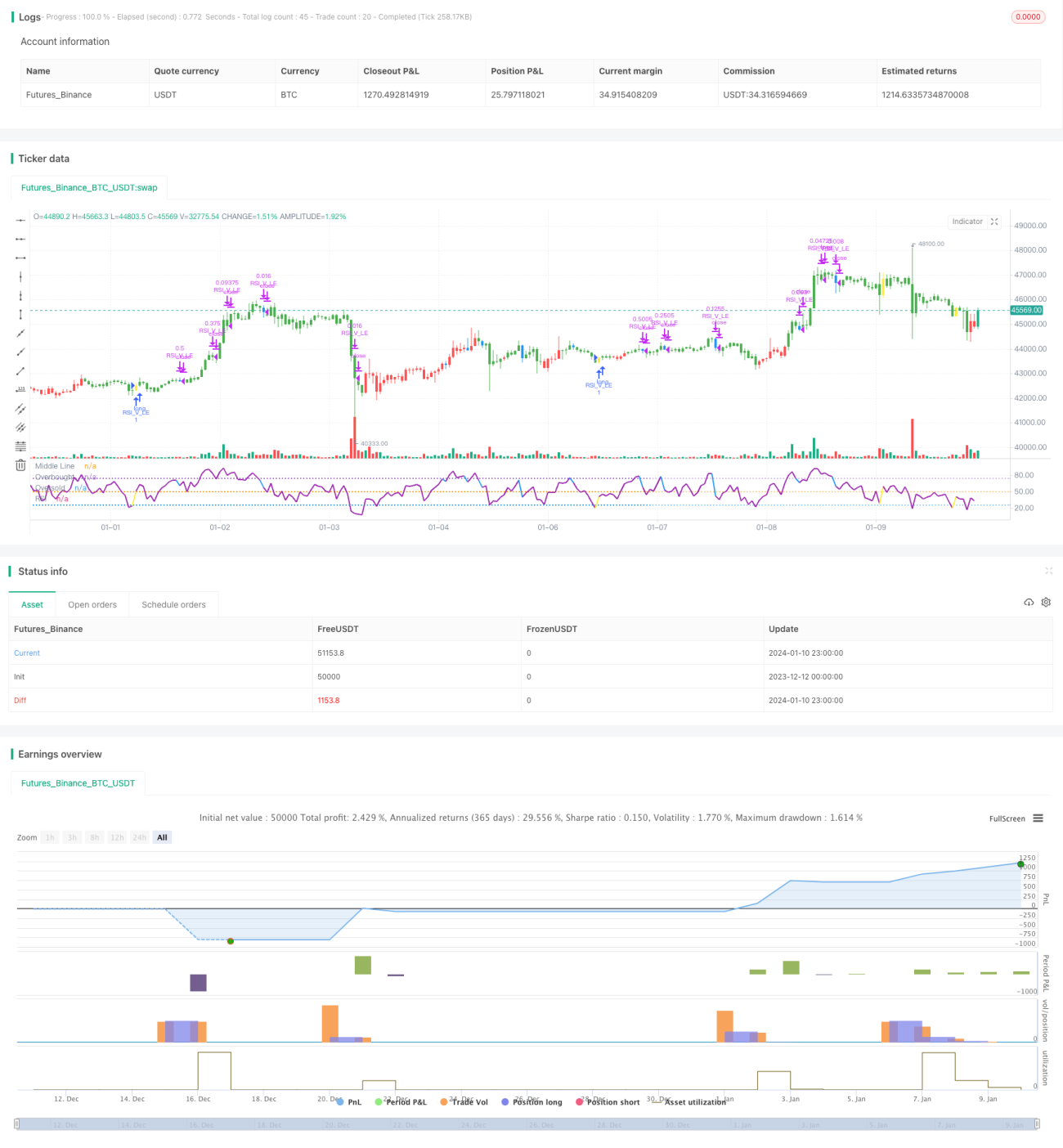

Esta estratégia baseia-se na formação em V do indicador RSI, combinada com a filtragem da média móvel EMA, formando uma estratégia de curto prazo relativamente confiável para lucros. Ela pode capturar oportunidades geradas pelo rebote dos preços em zonas de sobrevenda, usando o sinal de formação em V do RSI para entrar precisamente em posições compradas, obtendo lucros no curto prazo.

Princípio da Estratégia

- Usar a média de 20 períodos acima da média de 50 períodos como juízo de tendência de alta de longo prazo.

- O RSI forma um padrão em V, indicando oportunidade de rebote em sobrevenda:

- O ponto mais baixo do candle anterior é inferior ao ponto mais baixo dos dois candles anteriores.

- O RSI do candle atual é superior ao RSI dos dois candles anteriores.

- O RSI cruzando acima de 30 é o sinal de conclusão do padrão em V, entrar comprado.

- Stop loss definido a 8% abaixo do preço de entrada.

- Quando o RSI ultrapassa 70, inicia-se o tzinfo da posição, e o stop loss é movido para o preço de entrada.

- Quando o RSI ultrapassa 90, inicia-se o tzinfo de 3/4 da posição.

- Quando o RSI ultrapassa 10 ou o stop loss é acionado, todas as posições são fechadas.

Análise de Vantagens

- Usar a média móvel EMA para determinar a direção da tendência principal, evitando operações contra a tendência.

- O padrão em V do RSI identifica oportunidades de rebote em zonas de sobrevenda, capturando reversões de tendência.

- Múltiplos mecanismos de stop loss para controlar riscos.

Análise de Riscos

- Em mercados fortemente baixistas, o stop loss pode não ser eficaz, resultando em perdas significativas.

- O sinal do padrão em V do RSI pode ser falso, gerando perdas desnecessárias.

Direções de Otimização

- Otimizar os parâmetros do RSI para encontrar padrões em V mais confiáveis.

- Combinar com outros indicadores para avaliar a confiabilidade do sinal de reversão.

- Otimizar a estratégia de stop loss para evitar agressividade excessiva e garantir o corte de perdas a tempo.

Conclusão

Esta estratégia integra a filtragem da média móvel EMA com a identificação do padrão em V do RSI, formando um conjunto de operações de curto prazo relativamente confiável. Ela é capaz de aproveitar oportunidades de rebote em zonas de sobrevenda, gerando lucros no curto prazo. Através da otimização contínua de parâmetros e modelos, e do aperfeiçoamento do mecanismo de stop loss, esta estratégia pode aumentar ainda mais sua estabilidade e rentabilidade. Ela abre uma nova porta para lucros de curto prazo para traders quantitativos.

- 1