Estratégia de Negociação Quantitativa de Reversão e Momentum com Dois Fatores

Visão Geral

A Estratégia de Negociação de Inércia e Reversão de Fator Duplo Quantitativo (Quant Dual Factor Reversal Inertia Trading Strategy) é uma estratégia de negociação quantitativa que combina sinais de reversão de preço com sinais de inércia do mercado. A estratégia primeiro utiliza o indicador estocástico para gerar sinais de reversão de preço e, em seguida, combina o sinal de inércia do mercado do indicador de volatilidade relativa (RVI), resultando em decisões de negociação impulsionadas por dois fatores.

Princípio da Estratégia

A estratégia baseia-se em duas partes principais:

-

A parte de reversão de preço adota a ideia proposta por Ulf Jensen em seu livro, especificamente: quando o preço de fechamento sobe por 2 dias consecutivos e o indicador Slow Stochastic de 9 períodos está abaixo de 50, opera-se comprado; quando o preço de fechamento cai por 2 dias consecutivos e o indicador Fast Stochastic de 9 períodos está acima de 50, opera-se vendido.

-

A parte de inércia do mercado utiliza o indicador de volatilidade relativa (RVI). O valor deste indicador oscila entre 0 e 100, sendo que acima de 50 indica tendência de longo prazo de alta; abaixo de 50 indica tendência de longo prazo de baixa.

Em suma, a estratégia integra o sinal de reversão de preço e o sinal de inércia do mercado para determinar a direção atual do mercado. Quando ambos os sinais são consistentes, é gerado um sinal de negociação.

Análise de Vantagens

A maior vantagem desta estratégia é a combinação de duas abordagens de negociação: reversão e tendência. O sinal de reversão é capaz de capturar ajustes de curto prazo, proporcionando oportunidades de negociação; o sinal de inércia garante que as posições sejam abertas apenas quando a tendência de longo prazo é consistente, filtrando efetivamente o ruído.

Além disso, o acionamento por dois fatores pode melhorar a qualidade do sinal, enquanto a otimização dos parâmetros do indicador Stochastic e a suavização do RVI também oferecem espaço para otimização da estratégia.

Análise de Riscos

Os principais riscos enfrentados pela estratégia são:

-

Risco de identificação imprecisa do sinal de reversão. É necessário verificar se os parâmetros são razoáveis.

-

Risco de o sinal de inércia emitir sinais incorretos. O próprio indicador RVI tem atraso, exigindo ajuste dos parâmetros de suavização.

-

Risco de correspondência temporal inadequada entre os dois fatores, perdendo oportunidades de negociação. É necessário testar a correspondência sob diferentes parâmetros.

Além disso, estratégias de reversão podem enfrentar risco de perda agravada em mercados com tendência. É necessário seguir rigorosamente as regras de stop loss.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar os parâmetros do indicador Stochastic para melhorar a qualidade e a oportunidade de identificação dos sinais de reversão.

-

Otimizar os parâmetros de suavização do indicador RVI para aumentar a precisão do julgamento de inércia.

-

Testar diferentes períodos de manutenção de posição para determinar o período ideal de retenção.

-

Adicionar mecanismo de stop loss. Realizar backtest com diferentes pontos de stop loss para encontrar a melhor localização.

-

Considerar a adição de outros sinais de fatores, como variação anormal de volume, formando um acionamento multifatorial.

Resumo

A Estratégia de Negociação de Inércia e Reversão de Fator Duplo Quantitativo considera tanto os fatores de reversão quanto os de tendência, utilizando os indicadores Stochastic e RVI para gerar sinais de negociação. A estratégia possui vantagens como acionamento por dois fatores, captura de oportunidades de reversão e filtragem de sinais, podendo ser ainda mais aprimorada por meio da otimização de múltiplos parâmetros. O controle de risco também é extremamente importante, sendo necessário executar rigorosamente o stop loss. Esta estratégia oferece uma excelente ideia para a negociação quantitativa.

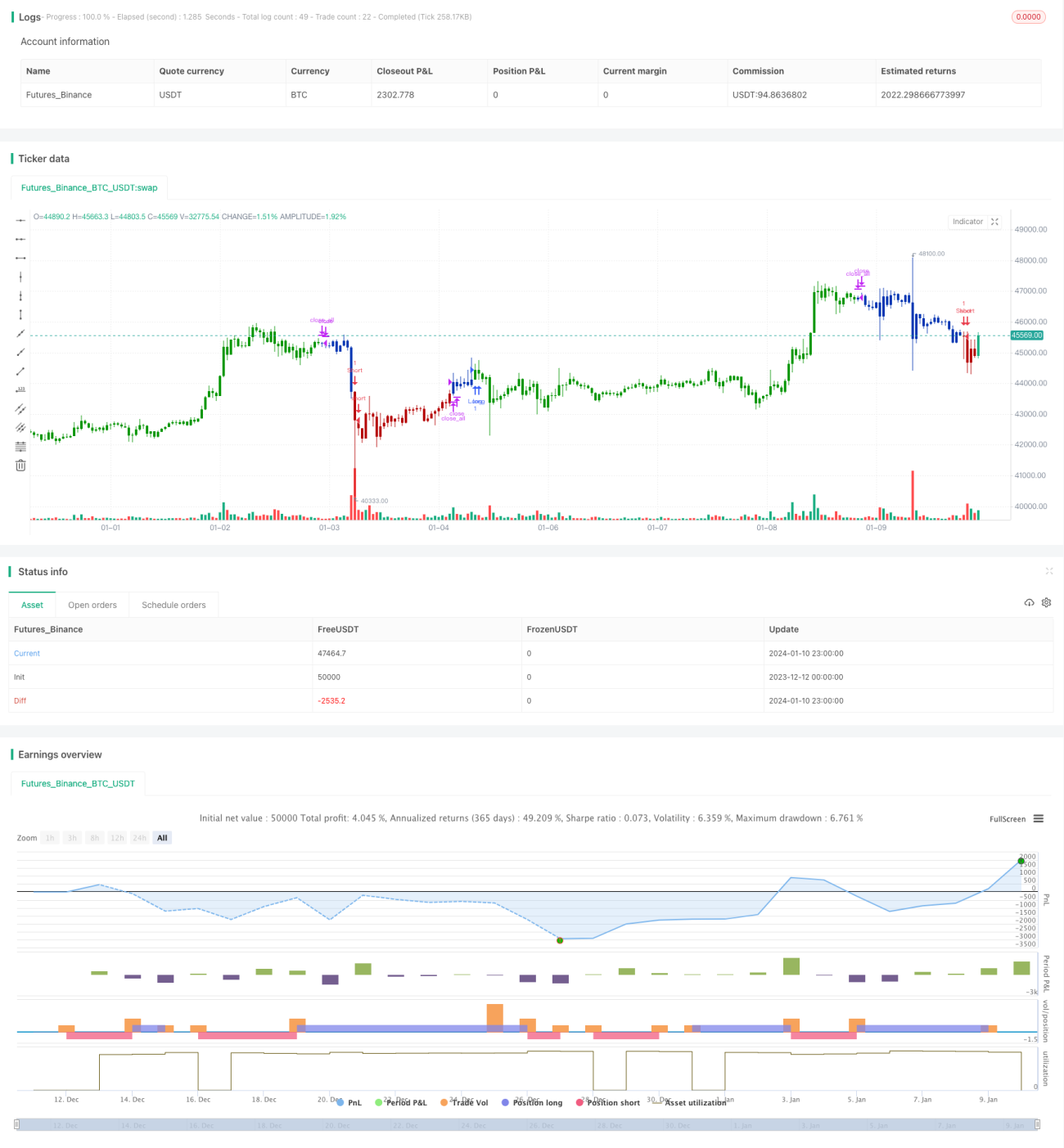

/*backtest

start: 2023-12-12 00:00:00

end: 2024-01-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 27/11/2020

// This is combo strategies for get a cumulative signal. - 1