Estratégia de acompanhamento de tendência baseada na diferença de médias móveis

Visão Geral

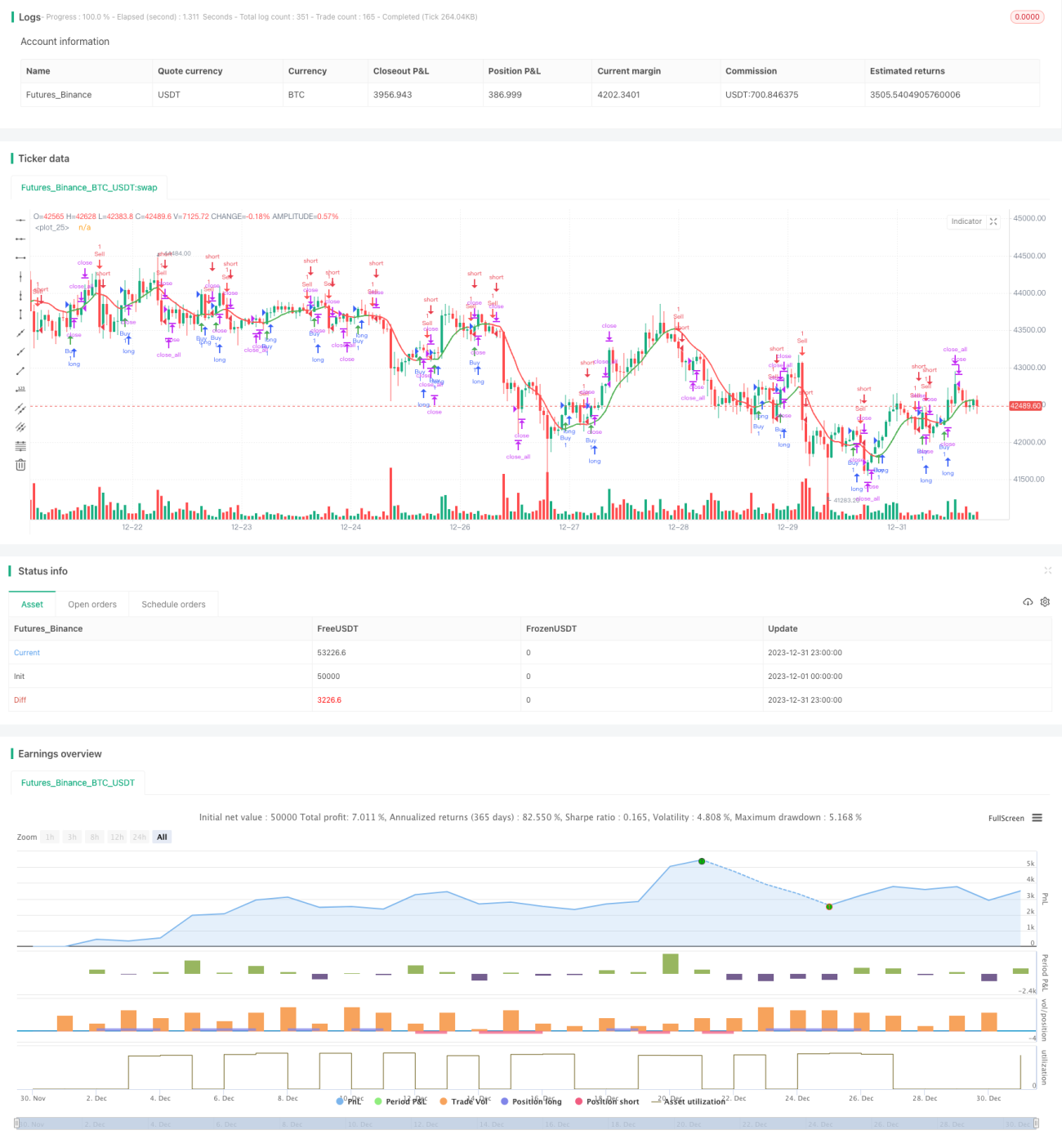

Esta estratégia baseia-se no indicador de diferença de médias móveis. Quando a linha rápida cruza acima da linha lenta, gera um sinal de compra; quando a linha rápida cruza abaixo da linha lenta, gera um sinal de venda. Trata-se de uma estratégia de acompanhamento de tendência. A estratégia é simples e clara, fácil de entender, adequada para operações de médio e curto prazo.

Princípio da Estratégia

A estratégia calcula a diferença entre duas médias móveis EMA com parâmetros diferentes e, em seguida, calcula a própria EMA dessa diferença para gerar sinais de negociação. Especificamente, seleciona-se o período period, calcula-se o dobro da EMA com período period/2 como linha rápida, calcula-se a EMA com período period como linha lenta. A diferença entre as duas EMAs forma o valor diff. Em seguida, calcula-se a EMA de diff com período sqrt(period), obtendo a linha indicadora n1. Quando n1 cruza acima do eixo zero, gera-se um sinal de compra; quando cruza abaixo do eixo zero, gera-se um sinal de venda. Dessa forma, n1 reflete a direção da tendência da diferença, podendo ser usado para capturar a tendência de preço.

A estratégia é simples e direta, utilizando o indicador de diferença de médias duplas para julgar a tendência de preço, sendo um típico método de acompanhamento de tendência. Quando o preço está em um mercado com tendência, o efeito é evidente; quando o preço oscila, podem ocorrer vários sinais falsos. É necessário combiná-la com julgamento de tendência e gerenciamento de risco.

Análise de Vantagens da Estratégia

A estratégia apresenta as seguintes vantagens:

- Raciocínio simples e intuitivo, fácil de entender e implementar, adequado para iniciantes;

- O indicador de diferença de médias é sensível a mudanças de preço, capturando eficazmente as mudanças de tendência;

- Poucos parâmetros, fáceis de otimizar e ajustar em operações reais;

- Permite configurar combinações de indicadores de curto e longo prazo para se adaptar a diferentes ambientes de mercado;

- É possível configurar estratégias de stop loss conforme a tolerância ao risco pessoal, reduzindo perdas.

Análise de Riscos da Estratégia

A estratégia também apresenta os seguintes riscos:

- Alta taxa de falsos sinais em mercados oscilantes, exigindo auxílio de tendências de maior escala;

- Incapacidade de identificar eficazmente pontos de reversão de tendência, podendo haver atrasos;

- Necessidade de otimizar os parâmetros do indicador de diferença de médias para evitar excesso de sensibilidade ou atraso;

- Maior número de negociações, podendo gerar custos elevados, sendo necessário controlar o tamanho das posições.

As soluções correspondentes são:

- Combinar médias de longo prazo para determinar a tendência principal, evitando entrar em mercados laterais;

- Utilizar outros indicadores de reversão para determinar pontos de entrada e saída, reduzindo o risco de atraso;

- Testar combinações de parâmetros para encontrar os melhores valores;

- Otimizar estratégias de stop loss para reduzir perdas individuais.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

- Testar diferentes combinações de parâmetros de médias para encontrar os parâmetros ideais;

- Adicionar indicadores de julgamento de tendência para distinguir tendência de oscilação;

- Combinar indicadores de reversão para determinar pontos de entrada e saída, aumentando a precisão;

- Otimizar estratégias de stop loss para reduzir perdas.

Testar diferentes períodos de parâmetros pode melhorar a estabilidade da estratégia e sua adaptabilidade a diferentes cenários de mercado. A introdução de julgamento de tendência pode reduzir falsos sinais. Indicadores de reversão podem melhorar a escolha do momento de entrada/saída. Essas otimizações podem aumentar a estabilidade e a lucratividade da estratégia.

Resumo

A estratégia de acompanhamento de tendência baseada na diferença de médias móveis tem um conceito geral claro e fácil de entender. Utiliza a diferença de médias duplas para julgar a direção da tendência de preço, sendo uma típica estratégia de acompanhamento de tendência. A estratégia em si é muito simples, fácil de implementar, adequada para operações de médio e curto prazo, especialmente recomendada para iniciantes em aprendizado e pesquisa. No entanto, a estratégia também apresenta certos riscos, que exigem a combinação de métodos de otimização para reduzi-los. Se a otimização de parâmetros e o controle de risco forem realizados adequadamente, a estratégia pode obter bons resultados.

- 1