Estratégia de tendência com breakout imediato da volatilidade EMA

Visão Geral

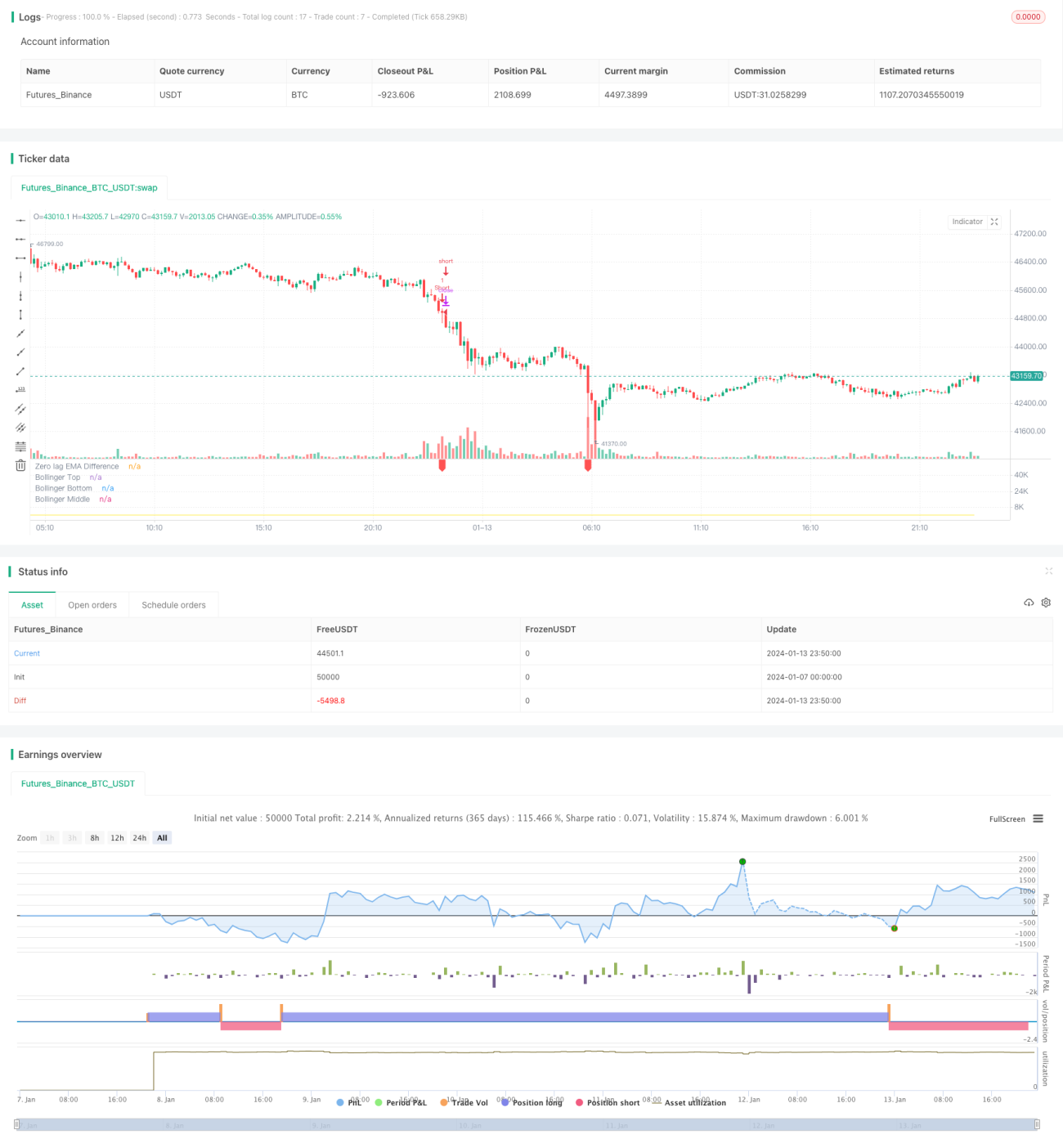

Esta estratégia é uma estratégia simples de rompimento que utiliza a diferença entre duas EMA de atraso zero para acompanhar o impulso de alta ou baixa do ativo subjacente. Quando a diferença ultrapassa um determinado múltiplo das Bandas de Bollinger, são gerados sinais de compra ou venda com base na direção da EMA fundamental.

Princípio da Estratégia

A estratégia utiliza dois tipos especiais de indicadores EMA para calcular a diferença de volatilidade. As fórmulas de cálculo dessas duas EMA são:

hJumper = math.max(src,ta.ema(src,lx))

lJumper = math.min(src,ta.ema(src,lx))

dif = (hJumper / lJumper) - 1

Este indicador responde imediatamente a grandes flutuações de preço, sem atraso.

Quando dif ultrapassa a banda superior de Bollinger, é gerado um sinal de entrada; quando dif cai abaixo da banda média de Bollinger, é gerado um sinal de saída. A direção da EMA fundamental determina se a operação será de compra ou venda.

Análise de Vantagens

A maior vantagem desta estratégia é a rapidez na captura de sinais de rompimento, sem atraso. Isso é alcançado através do cálculo de duas EMA especiais de atraso zero, permitindo que a estratégia responda instantaneamente a eventos de rompimento de preço, capturando maior eficiência nos estágios iniciais da formação de tendência.

Outra vantagem é que a estratégia utiliza apenas um parâmetro, lx. O número reduzido de parâmetros facilita a otimização e reduz o risco de overfitting.

Análise de Riscos

O principal risco da estratégia é a possibilidade de falsos rompimentos. Quando o preço oscila, podem ocorrer consecutivos falsos rompimentos. Para mitigar esse risco, é possível aumentar o múltiplo das Bandas de Bollinger, tornando os sinais mais estáveis.

Outro risco são as pequenas perdas e ganhos frequentes em mercados laterais. Isso pode ser amenizado ajustando o mecanismo de saída, por exemplo, definindo stop loss ou take profit.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Combinar com outros indicadores para filtrar sinais de entrada, reduzindo a probabilidade de falsos rompimentos

-

Adicionar mecanismos de stop loss e take profit para gerenciar o risco das posições

-

Incorporar confirmação de volume de negociação, evitando sinais falsos de rompimento sem volume

-

Utilizar parâmetros adaptativos das Bandas de Bollinger, ajustando conforme a volatilidade do mercado

-

Otimizar dinamicamente os parâmetros da estratégia com base em métodos de aprendizado de máquina

Resumo

Esta estratégia de EMA de volatilidade de rompimento instantâneo captura o impulso das tendências de preço através do cálculo de EMA sem atraso, apresentando vantagens como resposta rápida e simplicidade de parâmetros. Os próximos passos podem incluir otimizações como filtragem de sinais, stop loss/take profit e confirmação de volume, para que a estratégia opere de forma estável em diferentes condições de mercado.

- 1