Estratégia de Seguimento de Tendência Baseada em Dupla EMA e Indicador AC

Visão Geral

Esta estratégia é baseada no indicador de Dupla EMA e no indicador AC (Acelerador de Oscilação). O indicador de Dupla EMA é usado para determinar a direção da tendência de preço, enquanto o indicador AC é usado para confirmar os sinais de tendência, funcionando como um filtro. A estratégia combina as funções de rastreamento de tendência e filtragem de sinais, visando melhorar a qualidade dos sinais e obter lucros nas tendências.

Princípio da Estratégia

A estratégia consiste em dois módulos principais:

-

Módulo de Dupla EMA

- Utiliza EMA de 2 dias e EMA de 20 dias para construir o indicador de Dupla EMA. Quando o preço cruza acima da EMA de 2 dias, é considerado um sinal de compra; quando o preço cruza abaixo da EMA de 20 dias, é considerado um sinal de venda.

- Este módulo avalia a direção da tendência de curto e médio prazo dos preços, realizando o rastreamento básico da tendência.

-

Módulo AC

- Utiliza os valores positivos e negativos do indicador AC (Acelerador de Oscilação) para confirmar os sinais de tendência. Somente quando a Dupla EMA e o indicador AC estão na mesma direção, um sinal de negociação é gerado.

- Este módulo melhora a confiabilidade dos sinais ao filtrar sinais falsos.

Em suma, a estratégia integra a Dupla EMA para julgar a grande tendência e o indicador AC para filtrar falsos rompimentos, formando um sistema sistemático de rastreamento de tendência.

Análise das Vantagens da Estratégia

Esta estratégia possui as seguintes vantagens:

-

A Dupla EMA rastreia tendências de médio e longo prazo, enquanto o AC filtra ruídos de curto prazo, resultando em uma boa combinação de efeitos.

-

O efeito de filtragem de sinais é bom, evitando situações como vender cegamente após lucrar em uma posição comprada, ou comprar cegamente após lucrar em uma posição vendida.

-

Os parâmetros são ajustáveis, podendo ser adaptados a diferentes instrumentos e condições de mercado, com ampla aplicabilidade.

-

A lógica da estratégia é clara e fácil de entender, facilitando a otimização e melhoria por parte dos traders quantitativos.

-

Pode obter bons lucros de rastreamento em instrumentos com tendências.

Análise de Risco da Estratégia

Esta estratégia também apresenta alguns riscos:

-

Uma configuração inadequada dos parâmetros da Dupla EMA pode perder tendências mais curtas ou gerar negociações desnecessárias.

-

Uma configuração inadequada dos parâmetros do AC pode filtrar sinais válidos fracos ou não filtrar ruídos suficientes.

-

Não consegue lidar com mudanças rápidas de mercado, como quedas abruptas em forma de precipício.

-

Não é capaz de obter lucros suficientes em mercados laterais; deve ser usada como uma estratégia de rastreamento de tendência.

Direções de Otimização da Estratégia

Esta estratégia pode ser otimizada nas seguintes dimensões:

-

Testar mais combinações de parâmetros para encontrar os parâmetros ótimos que melhor se adaptam às características de diferentes instrumentos.

-

Adicionar um módulo de stop loss para sair quando as perdas forem muito grandes.

-

Combinar mais indicadores para otimizar a filtragem de sinais.

-

Desenvolver estratégias combinadas de curto e longo prazo, rastreando tendências de médio e longo prazo e utilizando negociações direcionadas de curto prazo para reduzir ou adicionar posições nas posições de longo prazo.

Resumo

Esta estratégia combina a Dupla EMA para julgar tendências e o AC para filtrar ruídos, uma abordagem que vale a pena estudar e aprender. Sua vantagem está na boa qualidade e alta confiabilidade dos sinais, sendo adequada para rastrear instrumentos com tendências. Se os parâmetros forem ajustados adequadamente, pode obter retornos significativos em mercados com tendência.

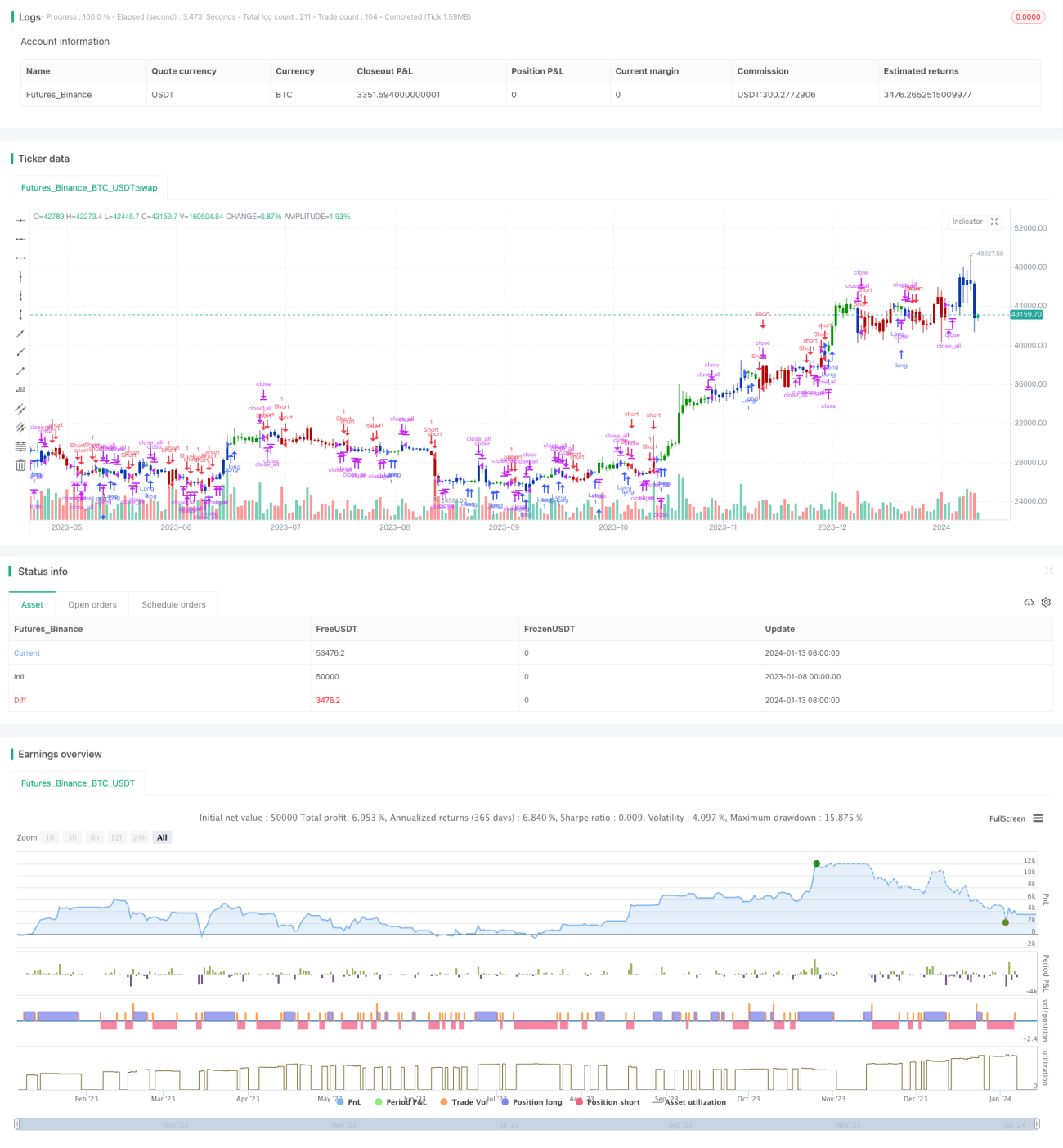

/*backtest

start: 2023-01-08 00:00:00

end: 2024-01-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/01/2022

// This is combo strategies for get a cumulative signal. - 1