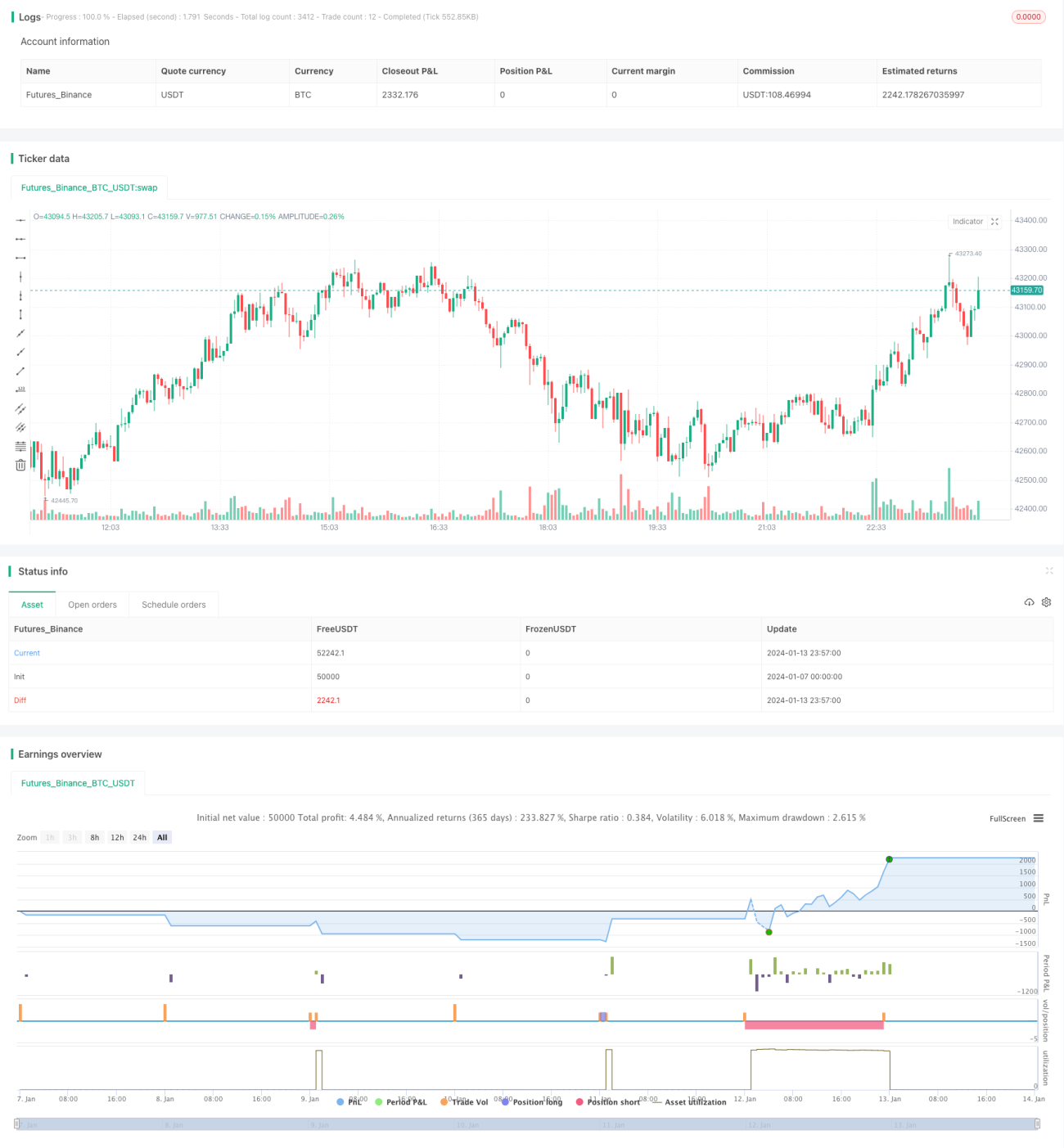

Estratégia da Bala de Prata baseada em Breakout de Caixa

Visão Geral

Esta estratégia monitora principalmente os rompimentos de faixas formadas pelos pontos altos e baixos dos candles K, a fim de determinar a direção e a força do mercado. Quando ocorre um rompimento ascendente da faixa, a estratégia define um ponto de entrada positivo próximo ao ponto de rompimento; quando ocorre um rompimento descendente, a estratégia define um ponto de entrada reverso próximo ao ponto de rompimento. Uma vez formado o sinal de negociação, a estratégia executa a ordem de abertura de posição e define níveis de stop-loss e take-profit para controlar o risco.

Princípio da Estratégia

-

A estratégia define um período de negociação, operando apenas dentro desse intervalo para buscar oportunidades de negociação.

-

A cada candle K formado, a estratégia avalia se houve um rompimento significativo entre a máxima e a mínima dos dois candles anteriores.

2.1 Se a mínima do segundo candle for maior que a máxima do primeiro candle, ocorre um rompimento ascendente da faixa.

2.2 Se a máxima do segundo candle for menor que a mínima do primeiro candle, ocorre um rompimento descendente da faixa.

-

Após confirmar o sinal de rompimento da faixa, a estratégia define um ponto de entrada positivo ou reverso próximo à máxima ou mínima do candle atual.

-

Assim que uma posição é estabelecida, a estratégia define um take-profit baseado no dobro da amplitude do rompimento, buscando capturar a aceleração da tendência.

-

A estratégia também define um stop-loss no ponto da mínima ou máxima do segundo candle, reduzindo o risco de perda.

Análise de Vantagens

As vantagens desta estratégia incluem:

-

Princípio simples e fácil de entender e executar.

-

Utiliza rompimentos de faixa de candles K para determinar direção e força do mercado, com alta precisão.

-

Através da definição do nível de take-profit, é possível capturar oportunidades de aceleração da tendência. O múltiplo do take-profit é ajustável.

-

Possui lógica clara de stop-loss, permitindo controlar perdas individuais.

-

Flexibilidade conceitual, podendo ser personalizada de acordo com o estilo de cada trader.

Análise de Riscos

No entanto, a estratégia também apresenta certos riscos:

-

Os sinais de rompimento podem ser falsos, não eliminando completamente a possibilidade de perdas.

-

O stop-loss próximo ao ponto de entrada pode ser facilmente acionado por movimentos agressivos do mercado.

-

Não consegue avaliar o padrão de tendência, podendo ter stops acionados com frequência em mercados laterais.

-

Não considera as diferenças entre ativos negociados e períodos de tempo.

Possibilidades de Otimização

Para otimizar ainda mais esta estratégia, pode-se considerar:

-

Ajustar parâmetros de stop-loss e take-profit de forma adaptativa para diferentes ativos e períodos.

-

Adicionar indicadores técnicos de tendência para evitar ser pego em mercados laterais.

-

Incluir oportunidades de adição de posições para acompanhar a tendência.

-

Combinar indicadores de volume para filtrar a veracidade dos rompimentos.

-

Incorporar algoritmos de aprendizado de máquina para auxiliar na determinação da direção da tendência.

Resumo

Esta estratégia é baseada em um princípio simples de rompimento, buscando obter retornos excessivos ao capturar a aceleração após o rompimento. Utiliza stop-loss e take-profit para controlar o risco. A estratégia é fácil de entender e implementar, podendo ser ajustada e otimizada conforme necessidades individuais e condições de mercado, apresentando grande praticidade.

- 1