Estratégia de Negociação de Regressão de Média Móvel Bidirecional

Visão Geral

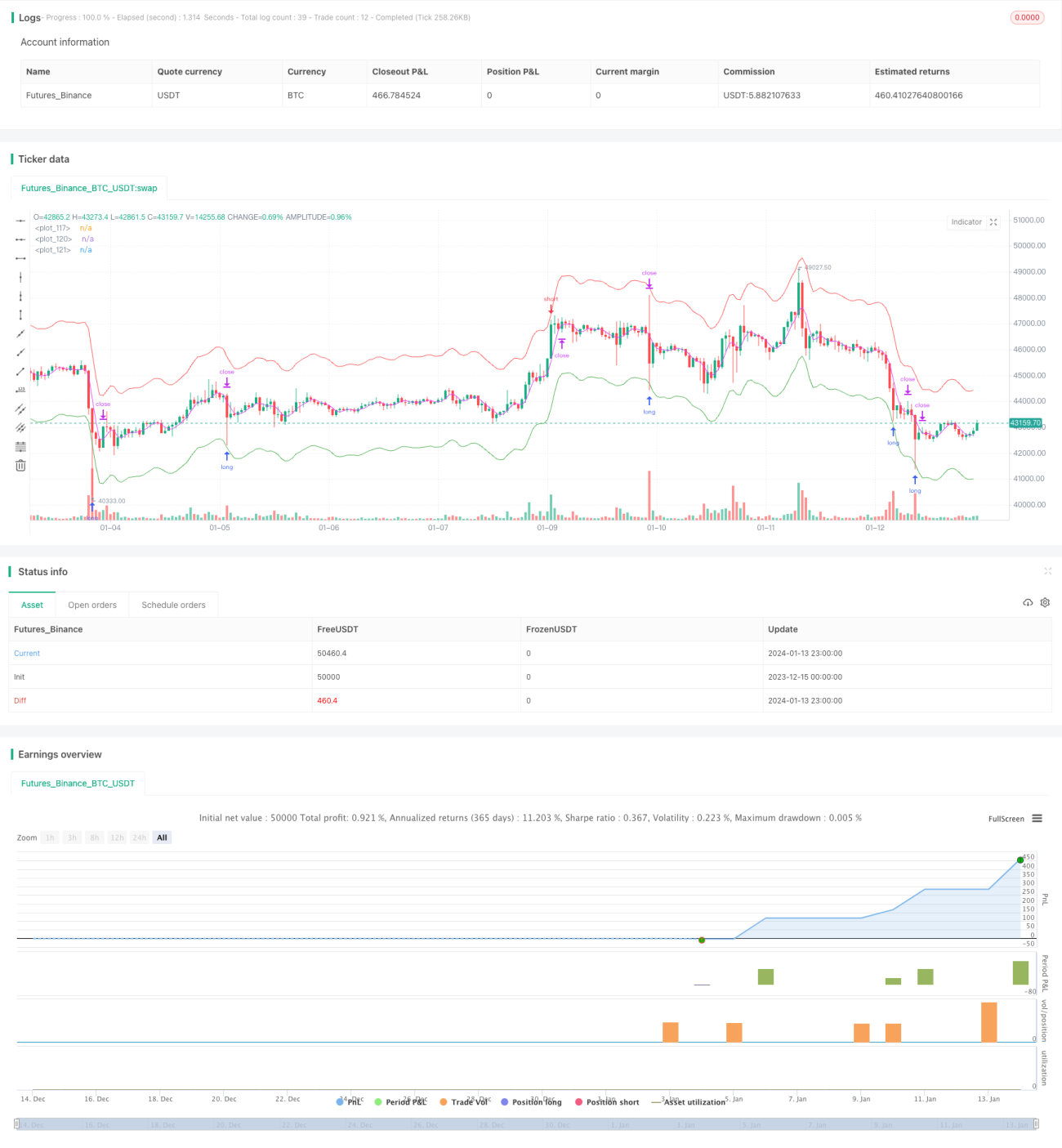

A Estratégia de Negociação de Reversão de Média Móvel Bidirecional (Bidirectional Moving Average Reversion Trading Strategy) é uma estratégia de negociação quantitativa baseada no princípio de reversão à média dos preços. Esta estratégia utiliza múltiplas médias móveis para capturar oportunidades de reversão de preços. Ela entra no mercado quando o preço se desvia das médias móveis por uma determinada margem e fecha a posição quando o preço retorna às médias, realizando lucro com arbitragem.

Princípio da Estratégia

Esta estratégia baseia-se principalmente na teoria de reversão à média dos preços. Ela considera que os preços sempre flutuam em torno de um valor médio e, quando se desviam significativamente desse valor, é mais provável que retornem à média. Especificamente, a estratégia define três conjuntos de médias móveis: média móvel de abertura, média móvel de fechamento e média móvel de limite. Quando o preço atinge a média móvel de abertura, abre-se uma posição correspondente de compra (long) ou venda (short). Quando o preço atinge a média móvel de fechamento, a posição anterior é fechada. Por fim, se o preço continuar se movendo sem reverter, a média móvel de limite pode controlar as perdas.

Do ponto de vista da lógica do código, a média móvel de abertura é dividida em linha de compra e linha de venda, compostas respectivamente por médias de longo prazo e curto prazo. O grau de desvio entre elas e o preço determina o tamanho da posição. Além disso, a média móvel de fechamento é uma média separada usada para determinar o momento de fechar a posição. Quando o preço atinge essa média, a posição é encerrada.

Análise de Vantagens

As vantagens da estratégia de reversão de média móvel bidirecional são principalmente:

- Capturar reversões de preços, adequada para mercados em tendência de consolidação.

- Controlar o risco através de perda limite.

- Parâmetros personalizáveis, alta adaptabilidade.

- Fácil de entender, conveniente para otimização de parâmetros.

Esta estratégia é adequada para ativos com baixa volatilidade e faixa de flutuação de preços estreita, especialmente aqueles que entram em fase de consolidação. Ela pode capturar eficazmente oportunidades de reversão temporária de preços. Ao mesmo tempo, suas medidas de controle de risco são relativamente completas, permitindo limitar as perdas dentro de uma faixa mesmo que o preço não reverta.

Análise de Riscos

A estratégia de reversão de média móvel bidirecional também apresenta alguns riscos:

- Risco de comprar na alta e vender na baixa (perseguir tendência). Quando o preço apresenta um movimento violento, a estratégia pode abrir posições consecutivamente, resultando em liquidação forçada.

- Risco de volatilidade excessiva dos preços. Se a amplitude de oscilação for muito grande, a posição pode atingir a perda limite e ser forçadamente liquidada.

- Risco de otimização de parâmetros. A configuração dos parâmetros tem um impacto significativo na rentabilidade da estratégia; se mal ajustada, reduz drasticamente a probabilidade de lucro.

Para os riscos acima, pode-se otimizar nos seguintes aspectos:

- Aumentar as restrições de abertura, evitando abrir posições com muita frequência.

- Reduzir adequadamente o tamanho das posições para evitar risco de liquidação.

- Otimizar os períodos das médias móveis, parâmetros da linha de fechamento, etc.

Direções de Otimização

Esta estratégia ainda possui grande espaço para otimização, principalmente nos seguintes aspectos:

- Adicionar lógica de condições de abertura para evitar comprar na alta e vender na baixa em mercados com tendência.

- Adicionar lógica de redução de posição para evitar riscos de grandes oscilações de preço.

- Experimentar diferentes tipos de indicadores de média móvel para encontrar melhores combinações de parâmetros.

- Utilizar métodos de machine learning para otimizar automaticamente os parâmetros.

- Adicionar estratégia de stop loss automática para melhor controle de risco.

Resumo

A Estratégia de Negociação de Reversão de Média Móvel Bidirecional obtém lucro ao capturar oportunidades de reversão após o desvio do preço das médias móveis. Ela controla efetivamente o risco e pode obter melhores retornos através da otimização de parâmetros. Embora a estratégia também apresente alguns riscos, estes podem ser controlados melhorando a lógica de abertura, reduzindo o tamanho das posições, entre outros métodos. Esta estratégia é simples e fácil de entender, valendo a pena para traders quantitativos realizarem mais pesquisas e otimizações.

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "hamster-bot MRS 2", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 30, pyramiding = 1, commission_value = 0.1, backtest_fill_limits_assumption = 1)

info_options = "Options"

- 1