Estratégia de reversão do RSI com MACD

Visão Geral

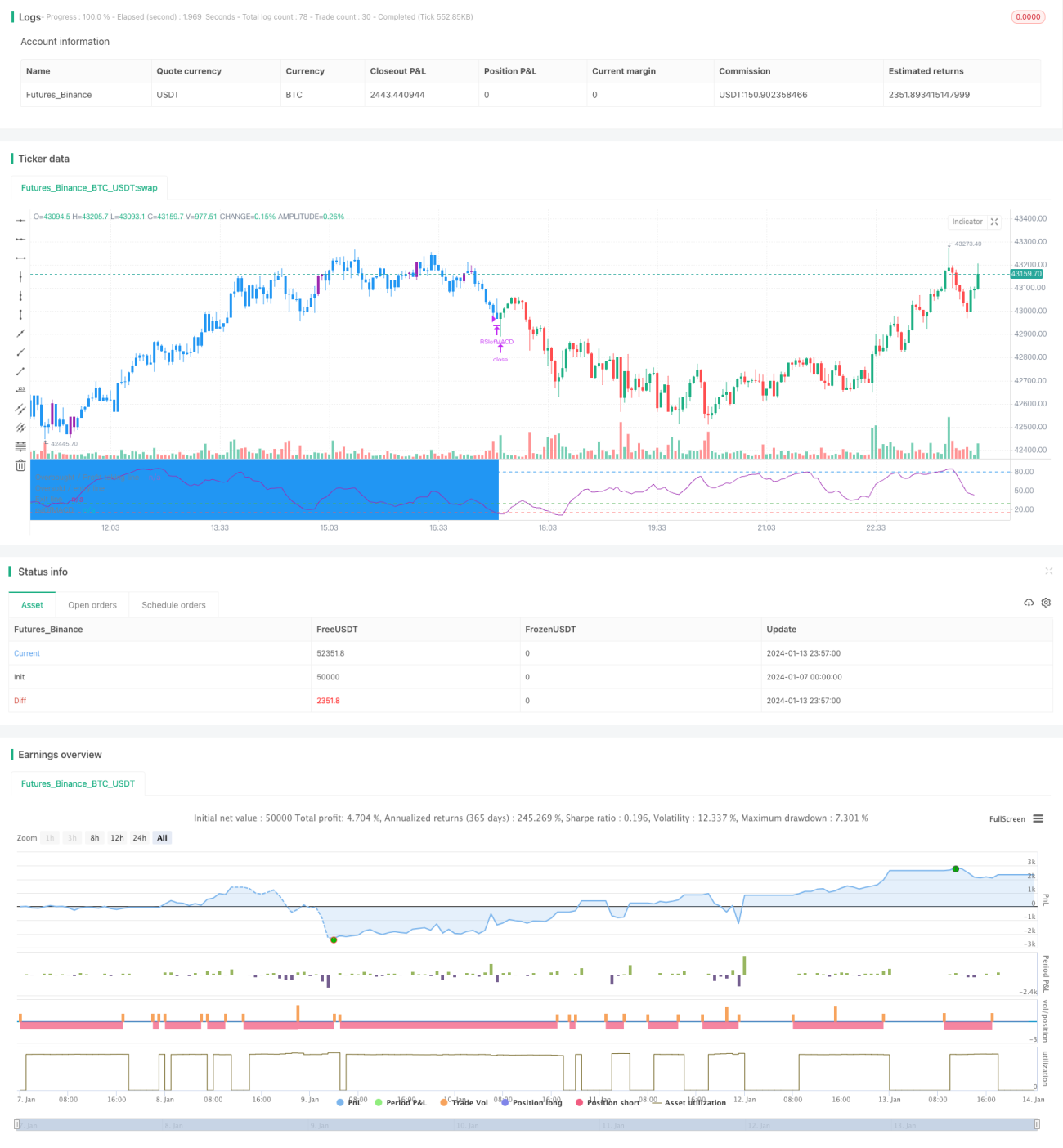

Esta estratégia utiliza o valor do RSI do indicador MACD para determinar sinais de compra e venda. Compra quando o RSI ultrapassa a linha de sobrecompra ou a zona de sobrevenda, e para perdas ou obtém lucros quando o RSI cai abaixo da zona de sobrevenda.

Princípio da Estratégia

A estratégia combina as vantagens dos indicadores MACD e RSI.

Primeiro, calcula as três curvas do MACD, incluindo a linha DIF, a linha DEA e a linha MACD. Em seguida, calcula o indicador RSI sobre a linha MACD, formando o RSI do MACD.

Quando o indicador RSI do MACD ultrapassa a zona de sobrevenda de 30 ou 35, gera um sinal de compra, indicando que a linha MACD entrou em zona de sobrevenda e a tendência do preço das ações começa a reverter para cima. Quando o RSI do MACD cai novamente abaixo da zona de sobrevenda de 15, gera um sinal de venda, indicando o fim da reversão de tendência.

A estratégia também define uma realização parcial de lucros: quando o RSI do MACD ultrapassa a zona de sobrecompra de 80, pode vender parte da posição para garantir parte dos lucros.

Análise de Vantagens

- Utiliza o indicador MACD para identificar pontos de reversão de tendência.

- Utiliza o indicador RSI para identificar zonas de sobrecompra e sobrevenda, filtrando sinais falsos.

- Combina dois indicadores para identificar com precisão pontos de entrada e saída.

- Define realização parcial de lucros para evitar que as perdas se ampliem.

Análise de Riscos

- Parâmetros inadequados do MACD podem não identificar a tendência com precisão.

- Parâmetros inadequados do RSI podem não identificar corretamente sobrecompra ou sobrevenda.

- Realização parcial de lucros muito agressiva pode perder ganhos maiores.

Soluções:

- Otimizar os parâmetros do MACD para encontrar a melhor combinação.

- Otimizar os parâmetros do RSI para aumentar a precisão.

- Relaxar adequadamente as condições de realização parcial de lucros para buscar maiores ganhos.

Direções de Otimização

A estratégia também pode ser otimizada nas seguintes áreas:

- Adicionar uma estratégia de stop loss para controlar ainda mais o risco de queda.

- Adicionar um módulo de gerenciamento de posição para aumentar gradualmente a posição à medida que o preço se move.

- Integrar modelos de aprendizado de máquina, utilizando dados históricos para treinar, melhorando ainda mais a precisão na identificação de pontos de compra e venda.

- Tentar executar em períodos mais curtos, como 15 minutos ou 5 minutos, para aumentar a frequência da estratégia.

Resumo

A estratégia tem um design claro e lógico, com a ideia central de usar a reversão do MACD combinada com filtragem do RSI para determinar pontos de compra e venda. Através da otimização de parâmetros, gerenciamento de stop loss, controle de risco e outros meios, pode ser transformada em uma estratégia de negociação quantitativa muito prática.

- 1