Estratégia de entrada por pullback baseada no cruzamento de duas médias móveis

Visão Geral Overview

O EintSimple Pullback Strategy é uma estratégia de entrada por pullback baseada no cruzamento de duas médias móveis. A estratégia utiliza primeiro uma média móvel de longo prazo e outra de curto prazo; quando a média móvel de curto prazo cruza acima da média móvel de longo prazo, gera um sinal de compra. Para filtrar falsos rompimentos, a estratégia também exige que o preço de fechamento esteja acima da média móvel de longo prazo.

Após a entrada, se o preço cair novamente abaixo da média móvel de curto prazo, o sistema emite um sinal de saída. Além disso, a estratégia define um stop loss de drawdown; se a retração a partir do ponto máximo atingir a porcentagem de stop loss configurada, a posição também é encerrada.

Lógica da Estratégia Strategy Logic

A estratégia baseia-se principalmente no cruzamento de ouro de duas médias móveis para determinar o momento de entrada. Especificamente, as seguintes condições devem ser atendidas simultaneamente para abrir uma posição comprada:

- O preço de fechamento é maior que a média móvel de longo prazo ma1.

- O preço de fechamento é menor que a média móvel de curto prazo ma2.

- Atualmente não há posição aberta.

Atendidas essas condições, a estratégia abre uma posição comprada com todo o capital disponível.

Os sinais de saída baseiam-se em duas condições: uma é o preço cair novamente abaixo da média móvel de curto prazo; a outra é a retração a partir do ponto máximo atingir a porcentagem de stop loss configurada. As condições de saída específicas são:

- O preço de fechamento é maior que a média móvel de curto prazo ma2.

- A retração a partir do ponto máximo atinge a porcentagem de stop loss configurada.

Ao atender a qualquer uma das condições de saída, a estratégia fecha todas as posições compradas.

Vantagens Advantages

-

O uso do cruzamento de duas médias móveis combinado com a confirmação do preço de fechamento real pode filtrar eficazmente falsos rompimentos.

-

A entrada por pullback permite entrar após a formação de um ponto de inflexão de curto prazo no preço.

-

Possui stop loss definido, o que pode limitar o drawdown máximo.

Riscos Risks

-

A estratégia de cruzamento de duas médias móveis tende a gerar múltiplos sinais de negociação, podendo levar a comprar em topos e vender em fundos.

-

Parâmetros inadequados das médias móveis podem resultar em curvas excessivamente suaves ou excessivamente sensíveis.

-

Um stop loss muito amplo pode aumentar as perdas.

Direções de Otimização Optimization

-

Testar diferentes combinações de períodos para as médias móveis de curto e longo prazo a fim de encontrar os parâmetros ideais.

-

Comparar e testar o efeito de usar o preço de fechamento versus o preço típico para julgar o cruzamento das médias móveis.

-

Testar a adição de indicadores filtro, como volume de negociação ou volatilidade.

-

Realizar backtest otimizando a porcentagem de stop loss para encontrar a melhor configuração.

Conclusão Conclusion

O EintSimple Pullback Strategy é uma estratégia de pullback baseada em duas médias móveis, simples e prática. Ela utiliza efetivamente a função de indicação das médias móveis, combinada com a confirmação do preço de fechamento real para filtrar sinais falsos. Embora a estratégia possa gerar negociações frequentes e problemas de comprar em topos e vender em fundos, ela pode ser aprimorada por meio de otimização de parâmetros e adição de filtros. No geral, é uma estratégia muito adequada para iniciantes em negociação quantitativa praticarem e otimizarem.

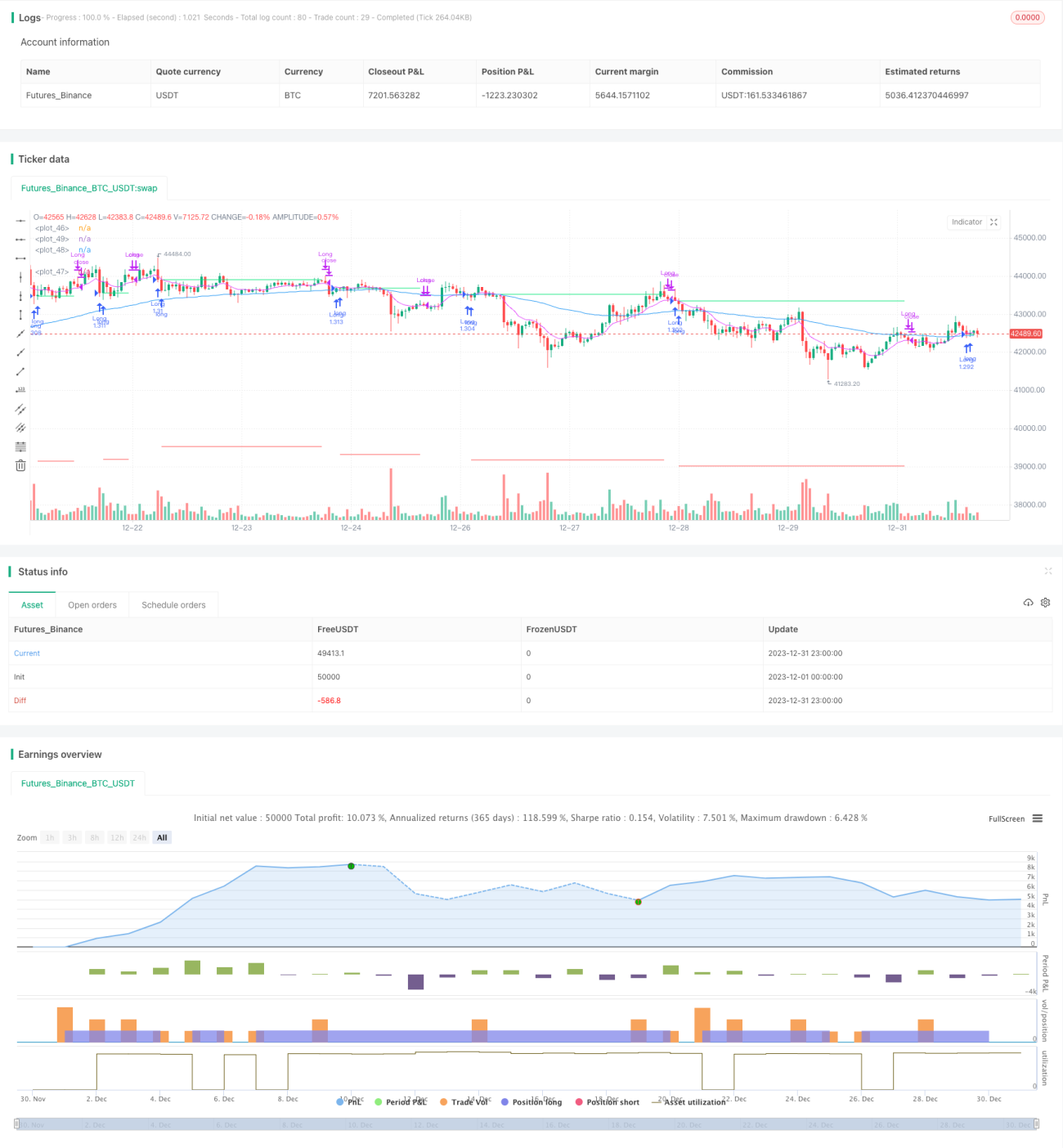

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading / www.PineScriptMastery.com

// @version=5

strategy("Simple Pullback Strategy", - 1