Estratégia de negociação de ações baseada no Oscilador Aroon

Resumo da Estratégia

Esta estratégia, denominada "Estratégia do Oscilador Aroon Saucius", é adequada para ações, índices e commodities que apresentam alta volatilidade de preços e tendências pouco claras. A estratégia utiliza o indicador Oscilador Aroon para identificar tendências de preços, combinando múltiplos parâmetros para definir condições de entrada e saída, realizando negociações automatizadas para esses ativos de risco.

Princípio da Estratégia

A estratégia tem origem na ideia de Tushar Chande, criador das Linhas Aroon. Chande acredita que quando o Oscilador Aroon está acima ou abaixo de 50, é possível identificar tendências de alta e de baixa. Isso ajuda a suprir as limitações das simples Linhas Aroon e do cruzamento Aroon em mercados sem tendência.

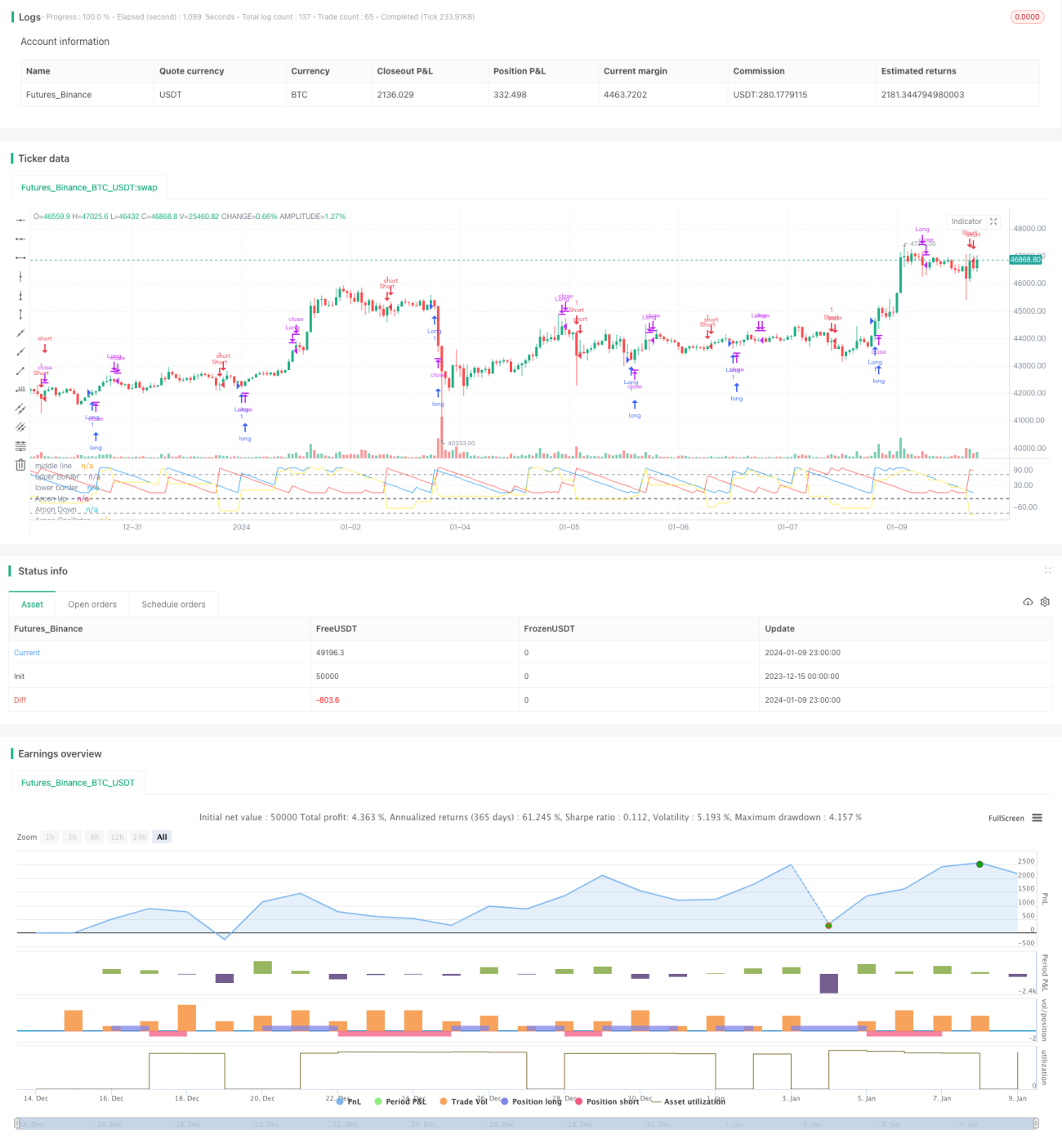

Especificamente, a estratégia primeiro calcula a Linha Aroon de alta, a Linha Aroon de baixa e o Oscilador Aroon para um período de 19. O oscilador é calculado subtraindo a linha de baixa da linha de alta. Em seguida, define-se uma linha central em -25, uma banda superior em 75 e uma banda inferior em -85. Quando o oscilador cruza acima da linha central, abre-se uma posição comprada; quando cruza abaixo da linha central, abre-se uma posição vendida. A condição de fechamento é: cruzar acima da banda superior fecha posição comprada; cruzar abaixo da banda inferior fecha posição vendida.

Dessa forma, a linha central é usada para determinar a direção da tendência para entrar no mercado, enquanto as bandas superior e inferior servem para sair do mercado quando a tendência se inverte, realizando assim negociações automatizadas com base no indicador Oscilador Aroon.

Vantagens da Estratégia

Comparada às estratégias tradicionais de acompanhamento de tendência, esta estratégia apresenta as seguintes vantagens:

- Adequada para ativos com alta volatilidade e tendências pouco claras, apresentando melhores resultados do que estratégias simples de tendência.

- O uso do Oscilador Aroon para julgar tendências é mais confiável.

- Condições rigorosas com múltiplos parâmetros ajudam a evitar negociações errôneas.

- Obtenção rápida de lucros e controle eficaz do risco de perdas.

No geral, essa estratégia combina as vantagens do indicador Oscilador Aroon para realizar negociações automatizadas em ativos específicos, com boa taxa de acerto e capacidade de lucro.

Riscos da Estratégia

Esta estratégia também apresenta alguns riscos:

- A configuração dos parâmetros precisa ser ajustada e otimizada para diferentes ativos; caso contrário, o desempenho pode ser prejudicado.

- A frequência de negociação pode ser alta, aumentando os custos de transação e de slippage.

- Depende de indicadores técnicos; quando esses falham, podem ocorrer perdas.

Esses riscos podem ser mitigados ou reduzidos ajustando parâmetros e otimizando o código. Além disso, um gerenciamento adequado de posição e capital também pode controlar efetivamente os riscos potenciais.

Otimização da Estratégia

Para melhorar ainda mais o desempenho da estratégia, pode-se otimizá-la nos seguintes aspectos:

- Ajustar os parâmetros, testando para diferentes ativos e condições de mercado.

- Adicionar combinações de outros indicadores técnicos para gerar sinais de negociação mais robustos.

- Inserir uma estratégia de stop loss para controlar efetivamente o tamanho das perdas individuais.

- Combinar indicadores de volume para evitar negociações errôneas devido a rompimentos falsos.

- Otimizar as condições de entrada para reduzir o número de negociações desnecessárias.

Por meio de testes e otimizações em várias frentes, a estabilidade, a taxa de acerto e a capacidade de lucro da estratégia podem ser significativamente melhoradas.

Conclusão

Esta estratégia, baseada no indicador Oscilador Aroon, implementa de forma criativa negociações automatizadas para ativos com alta volatilidade e tendências pouco nítidas. Em comparação com estratégias tradicionais de tendência, seu desempenho nesse tipo de ativo é superior, e as condições rigorosas de negociação graças à parametrização são evidentes. A estratégia apresenta vantagens significativas, mas também possui espaço para aprimoramento. Por meio de otimizações direcionadas, seu desempenho pode ser ainda mais elevado. Esta estratégia oferece uma abordagem de referência para a prática de negociação quantitativa.

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// by Saucius Finance https://saucius-finance.blogspot.com/

// copyrights reserved :)

// This strategy derives form the consideration of the author, Tushar Chande, that, in "more patterns" paragraph, - 1