Estratégia de Seguimento de Tendência Baseada em Bollinger Bands

Visão Geral

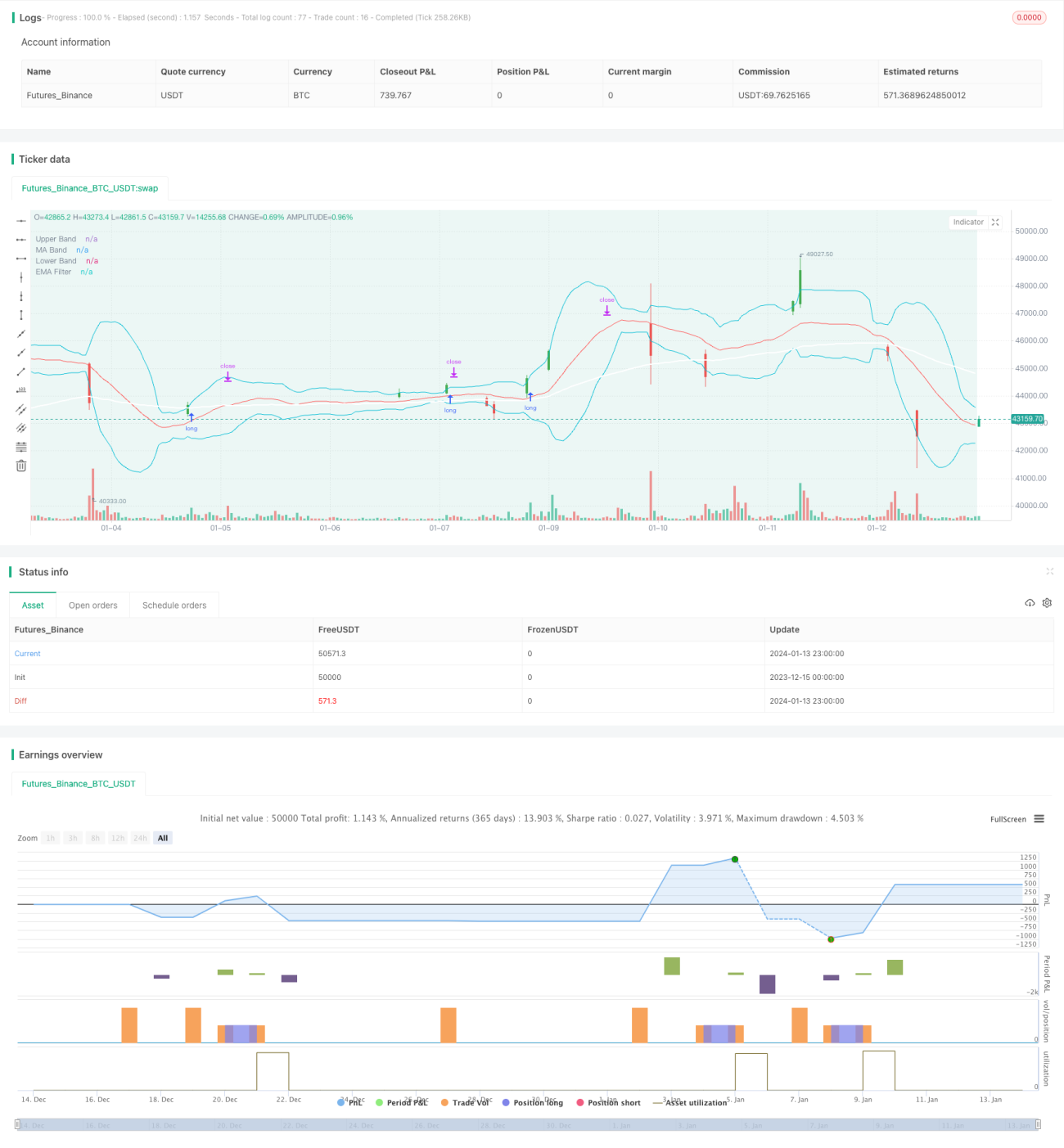

Esta estratégia, denominada "Estratégia de Seguimento de Tendência com Bandas de Bollinger", utiliza o indicador Bandas de Bollinger para avaliar a tendência de preços e entra em posições compradas ou vendidas quando o preço ultrapassa o canal das Bandas de Bollinger. Ela combina um filtro de média móvel para determinar a direção da tendência no momento da ruptura, decidindo assim entre comprar ou vender.

Princípio da Estratégia

A estratégia baseia-se principalmente no indicador Bandas de Bollinger para avaliar a tendência de preços e identificar pontos de entrada. As Bandas de Bollinger consistem em três linhas:

- Linha média: média móvel de n dias

- Banda superior: desvio padrão de n dias deslocado para cima

- Banda inferior: desvio padrão de n dias deslocado para baixo

Quando o preço rompe da banda inferior para a superior, considera-se que uma tendência de alta está se formando; quando o preço rompe da banda superior para a inferior, considera-se que uma tendência de baixa está se formando. A estratégia entra em posições compradas ou vendidas quando ocorrem essas rupturas.

Especificamente, a lógica da estratégia é:

- Quando o preço de fechamento rompe da banda inferior para a superior, entra-se em uma posição comprada.

- Quando o preço de fechamento rompe da banda superior para a inferior, entra-se em uma posição vendida.

Para filtrar falsas rupturas, a estratégia adiciona um julgamento baseado na média móvel. A entrada só é acionada quando o preço de fechamento rompe as Bandas de Bollinger e também cruza a média móvel.

Aqui, a Média Móvel Exponencial (EMA) é usada como indicador de média móvel.

Em resumo, a forma como a estratégia identifica rupturas de tendência é:

- Sinal de compra: preço de fechamento rompe a banda superior das Bandas de Bollinger && preço de fechamento cruza a média móvel.

- Sinal de venda: preço de fechamento rompe a banda inferior das Bandas de Bollinger && preço de fechamento cruza a média móvel.

Após a entrada, o stop loss é definido como o acompanhamento da linha média. Quando o preço toca novamente a linha média, a saída é acionada.

Análise de Vantagens

As principais vantagens desta estratégia são:

- Capacidade de capturar novas tendências formadas pela ruptura da linha média. O canal das Bandas de Bollinger oferece espaço para a volatilidade dos preços; a ruptura do canal indica que o preço está começando a seguir uma nova direção.

- Combinada com o filtro da média móvel, evita o problema de falsas rupturas, garantindo que a entrada ocorra apenas quando há uma verdadeira reversão de tendência.

- Possui um mecanismo de stop loss intrínseco, saindo ativamente quando o preço retorna à linha média das Bandas de Bollinger, controlando efetivamente o risco.

- A lógica da estratégia é simples e clara, fácil de entender e implementar, sendo adequada para estratégias algorítmicas de negociação quantitativa.

- Utiliza as Bandas de Bollinger e a média móvel, sem necessidade de prever preços, julgando a tendência com base em evidências posteriores; os resultados de backtest são bons.

Análise de Riscos

Embora a estratégia tenha certas vantagens, também apresenta os seguintes riscos:

- Parâmetros mal ajustados das Bandas de Bollinger podem aumentar a frequência de negociações e o risco. Se os parâmetros forem muito sensíveis, haverá muitas falsas rupturas, levando a aberturas frequentes de posições.

- A escolha inadequada do período da média móvel também pode fazer com que se percam tendências reais ou gerar sinais falsos. Os parâmetros precisam ser testados e otimizados repetidamente.

- O stop loss dependente da linha média pode resultar em saída precoce ou dar muito espaço para correção de preço, o que pode levar à perda da maior parte dos lucros ou aumentar o risco de perdas.

Para controlar os riscos acima, as seguintes otimizações podem ser consideradas:

- Ajustar adequadamente os parâmetros das Bandas de Bollinger, aumentando a largura do canal para reduzir a probabilidade de falsas rupturas.

- Testar diferentes tipos e períodos de médias móveis para encontrar a melhor combinação.

- Tentar outros métodos de stop loss, como stop loss de acompanhamento de tendência ou stop loss gradual móvel.

Direções de Otimização

Com base na análise de riscos acima, a estratégia pode ser otimizada nas seguintes áreas:

- Otimização de parâmetros: Usar métodos mais sistemáticos, como algoritmos genéticos, para encontrar a melhor combinação de parâmetros das Bandas de Bollinger e da média móvel, tornando a estratégia mais estável e lucrativa.

- Otimização de stop loss: Testar diferentes formas de stop loss, como ATR stop loss, stop loss de acompanhamento, etc., para determinar o mecanismo de stop loss ideal.

- Otimização de filtros: Tentar adicionar outros indicadores, como RSI, KD, etc., como condições de filtro adicionais para reduzir a probabilidade de sinais falsos e aumentar a taxa de lucro.

- Otimização das condições de entrada: Adicionar outros fatores de consideração, como julgamento de tendência, volume anormal, etc., para selecionar rigorosamente o momento da entrada e reduzir aberturas desnecessárias de posições.

- Aprendizado de máquina: Coletar mais dados históricos e usar modelos de aprendizado profundo, como LSTM, RNN, para modelagem, utilizando IA para determinar os melhores pontos de entrada e saída.

- Gerenciamento dinâmico de risco e lucro: Adicionar métodos como take profit e stop loss de proporção fixa, aumentar a margem de take profit após atingir a meta de lucro, etc., para gerenciar dinamicamente o risco e o retorno.

Através das otimizações nas áreas acima, os indicadores de estabilidade, taxa de retorno e capacidade de ajuste de risco da estratégia podem ser melhorados de forma abrangente, tornando-a uma estratégia algorítmica pronta para negociação real.

Resumo

Em geral, esta "Estratégia de Seguimento de Tendência com Bandas de Bollinger" utiliza as Bandas de Bollinger e a média móvel para julgar a tendência de preços, entrando em posições nos pontos-chave de ruptura, sendo uma estratégia do tipo seguimento de tendência. Ela possui vantagens como julgamento claro, lógica simples e fácil implementação, mas também apresenta espaço para otimização, como ajuste de parâmetros e métodos de stop loss. Através de ajustes adicionais nos parâmetros, otimização do mecanismo de stop loss e incorporação de modelos de aprendizado de máquina, pode-se transformá-la em uma estratégia quantitativa estável e confiável.

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//VERSION =================================================================================================================

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// This strategy is intended to study.- 1