Estratégia de Trading Baseada na Volatilidade Intradiária e na Máxima Semanal

Visão Geral

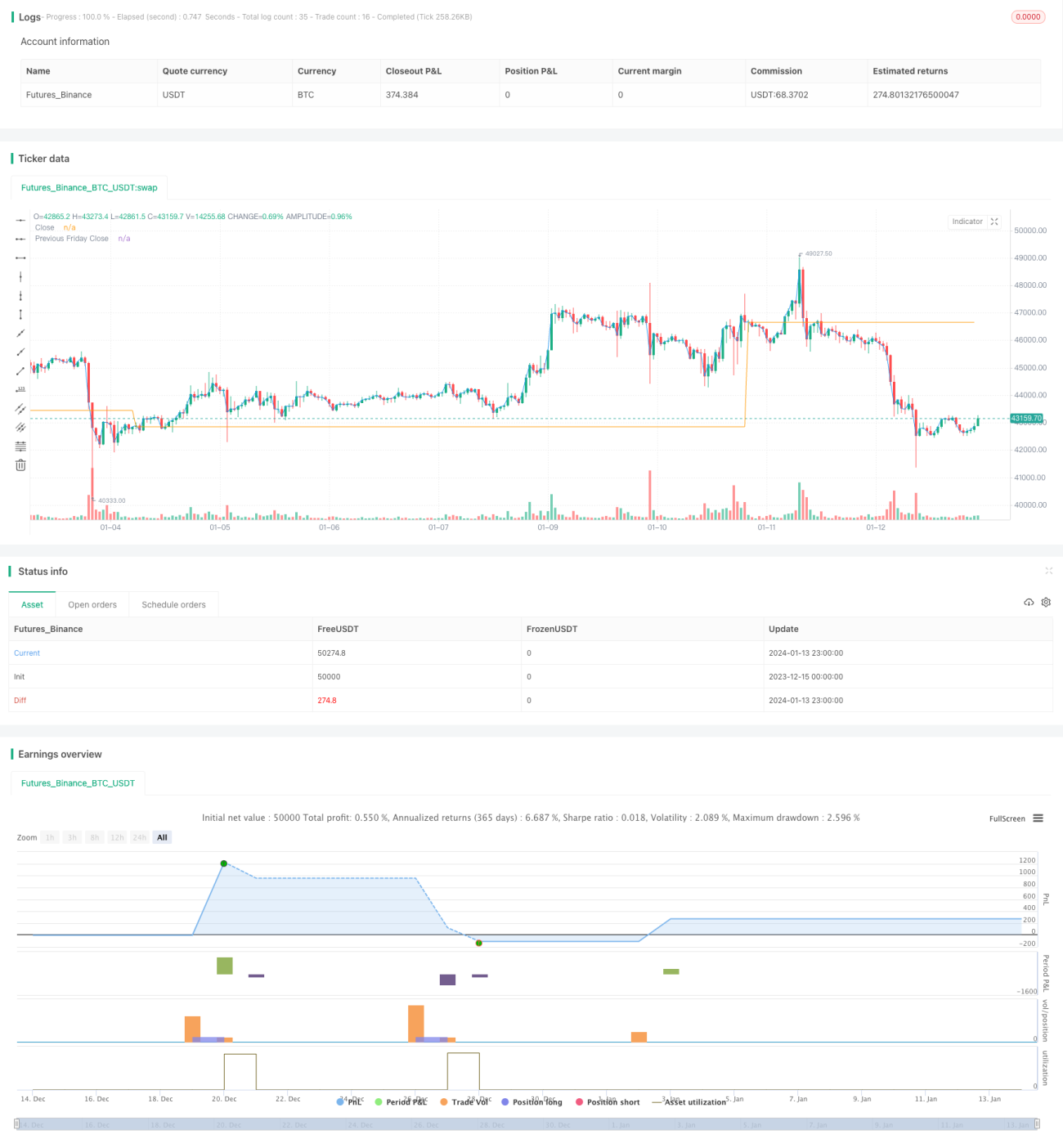

Esta estratégia é uma estratégia simples de negociação de futuros S&P 500 baseada no indicador de volatilidade intradiária IBS e nas máximas semanais. Ela só emite sinais de negociação na abertura das segundas-feiras, utilizando as condições de IBS abaixo de 0,5 e preço abaixo do fechamento da sexta-feira anterior para determinar o momento de entrada. Em seguida, a posição será encerrada após 5 dias úteis.

Princípio da Estratégia

A estratégia baseia-se principalmente em dois indicadores para julgamento:

-

IBS – Indicador de volatilidade intradiária, usado para avaliar se a volatilidade do dia é suficientemente baixa. O cálculo é: (Fechamento – Mínima) / (Máxima – Mínima). Quando o IBS está abaixo de 0,5, considera-se que a volatilidade está baixa, sendo adequado para entrar.

-

Máxima Semanal – Utiliza o fechamento da sexta-feira anterior como referência de máxima. Se o fechamento da segunda-feira atual for inferior ao fechamento da sexta-feira anterior, pode ocorrer uma reversão, gerando uma oportunidade de negociação.

Condição de entrada: Segunda-feira + IBS < 0,5 + Fechamento < Fechamento da sexta-feira anterior.

Condição de saída: Fechamento após 5 dias úteis ou, na abertura do dia seguinte, imediatamente reverter a posição.

Vantagens da Estratégia

A estratégia apresenta as seguintes vantagens:

- Lógica simples e clara, fácil de entender e implementar.

- Só pode emitir sinais na abertura das segundas-feiras, evitando negociações excessivas.

- Utiliza o indicador IBS para avaliar a volatilidade intradiária, ajudando a identificar pontos de reversão de tendência.

- A referência da estrutura semanal é simples e eficaz, facilitando a identificação de possíveis reversões.

- Controle de risco adequado, com rebaixamento limitado.

Riscos da Estratégia

A estratégia também apresenta alguns riscos:

- O julgamento baseado apenas no IBS e na estrutura semanal pode resultar em sinais falsos.

- O período fixo de 5 dias para saída pode gerar ganhos ou perdas adicionais. Deveria haver uma condição de saída dinâmica.

- A negociação apenas às segundas-feiras tem alta periodicidade, com frequência de sinais muito baixa, podendo perder oportunidades em outros períodos.

- O controle de rebaixamento pode ser insuficiente, resultando em um rebaixamento máximo excessivo.

Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

- Adicionar mais confirmações de indicadores técnicos para aumentar a precisão dos sinais. Por exemplo, incorporar lógica de julgamento de tendência de curto prazo, níveis de suporte/resistência e volume.

- Definir condições de saída dinâmicas, com stop-loss ou take-profit baseados na volatilidade em tempo real, evitando ganhos/perdas adicionais devido ao período fixo.

- Ampliar o período de negociação da estratégia, não se limitando às segundas-feiras. Definir condições de entrada razoáveis para outros dias úteis, aumentando a cobertura de sinais.

- Introduzir um módulo de gerenciamento de risco, utilizando estratégias de stop-loss para controlar o rebaixamento. Podem ser usados stop-loss flutuante, trailing stop, entre outros.

Resumo

No geral, esta estratégia é uma estratégia simples de negociação de curto prazo baseada no indicador intradiário IBS e na estrutura semanal. A lógica é clara, a implementação simples e o risco fácil de controlar. No entanto, existe uma certa probabilidade de sinais falsos e potencial de rebaixamento excessivo. As oportunidades futuras de otimização incluem a adição de mais indicadores técnicos para julgamento e a implementação de mecanismos dinâmicos de stop-loss. Através de testes e otimizações contínuas, a taxa de sucesso e a lucratividade da estratégia podem ser gradualmente melhoradas.

- 1