Estratégia de Seguimento de Tendência de Longo Prazo com Canais de Donchian

Visão Geral

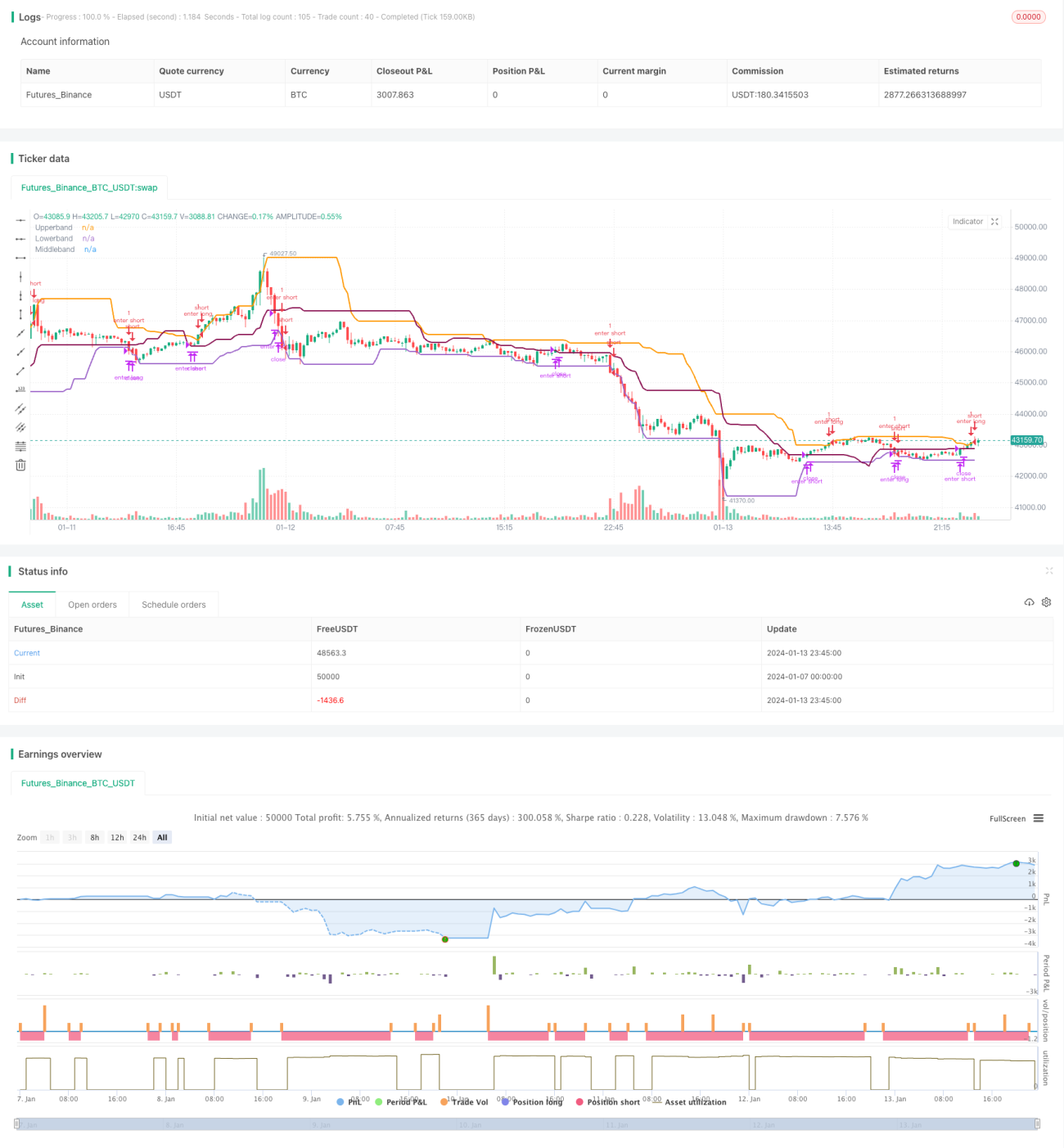

Esta estratégia é uma estratégia de acompanhamento de tendência de longo prazo baseada no Canal de Donchian. Ela utiliza as bandas superior e inferior do Canal de Donchian para identificar pontos de ruptura de preço, entrando no mercado quando ocorre uma ruptura. Além disso, utiliza a banda central do canal como linha de stop loss para sair do mercado. Esta estratégia é adequada para mercados com tendências claras, permitindo capturar tendências de longo prazo para obter lucros elevados.

Princípio da Estratégia

A estratégia utiliza um Canal de Donchian com período de 20. A banda superior do canal é o preço mais alto dos últimos 20 períodos, e a banda inferior é o preço mais baixo dos últimos 20 períodos. O comprimento padrão da banda central é o dobro das bandas superior e inferior, mas também pode ser configurado para o mesmo comprimento. Quando o preço rompe a banda superior, compra-se; quando o preço rompe a banda inferior, vende-se. Quando o preço cai abaixo da banda central, fecha-se a posição comprada; quando o preço sobe acima da banda central, fecha-se a posição vendida.

Usar um comprimento maior para a banda central permite que as posições lucrativas tenham mais espaço para correr, gerando maiores lucros quando o mercado apresenta uma tendência. Na verdade, uma banda central com o dobro do comprimento das bandas superior e inferior é muito próxima do stop loss móvel de 3 vezes o ATR recomendado por Wilder. Portanto, essa banda central mais longa pode ser usada como um método alternativo de stop loss para estratégias de acompanhamento de tendência.

Análise das Vantagens da Estratégia

Esta estratégia apresenta as seguintes vantagens:

- Lógica simples, fácil de entender e implementar;

- O Canal de Donchian é um indicador clássico de acompanhamento de tendência, com alta confiabilidade;

- O uso da banda central como stop loss móvel permite controlar o risco de forma eficaz;

- Em mercados com tendências claras, pode gerar lucros elevados;

- A banda central como método alternativo de stop loss móvel permite maximizar a extensão dos lucros.

Análise de Riscos

Esta estratégia também apresenta alguns riscos:

- Como estratégia de acompanhamento de tendência, depende de movimentos de tendência claros, podendo gerar perdas em mercados laterais;

- O stop loss pela banda central pode ser excessivamente amplo, levando a perdas maiores;

- Não consegue identificar com precisão os pontos de reversão da tendência, resultando em perdas significativas durante reversões.

Os riscos podem ser reduzidos ajustando o comprimento da banda central para um valor mais adequado ou combinando com outros indicadores de stop loss. Também é possível otimizar a lógica de entrada para reduzir negociações desnecessárias.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar os parâmetros do Canal de Donchian para se adaptar a mais mercados;

- Combinar com outros indicadores para avaliar a tendência, melhorando a precisão das entradas;

- Otimizar a lógica de stop loss da banda central para torná-la mais estável e confiável;

- Adicionar filtros para reduzir negociações desnecessárias e diminuir a frequência de transações.

Resumo

Em geral, esta estratégia é uma estratégia de acompanhamento de tendência de longo prazo muito simples. Ela utiliza o indicador Canal de Donchian para determinar a direção da tendência e fazer entradas, usando a banda central como stop loss móvel. Em mercados com tendências claras, pode obter lucros consideráveis. No entanto, a estratégia também apresenta certos riscos, sendo necessário otimizar os parâmetros e a lógica de stop loss para obter resultados mais estáveis.

/*backtest

start: 2024-01-07 00:00:00

end: 2024-01-14 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Donchian Channels Strategy - Long Term Trend- 1