Estratégia de Negociação Bidirecional com Média Móvel Multiplicativa

Visão Geral

Esta estratégia calcula a Média Móvel Multiplicativa, combinando os cruzamentos de preço e do indicador PMax para determinar a direção da tendência. Utiliza uma abordagem de negociação bidirecional (longo e curto), comprando quando a tendência é de alta e vendendo quando a tendência é de baixa, avaliando continuamente o risco da posição para sair com lucro.

Princípio da Estratégia

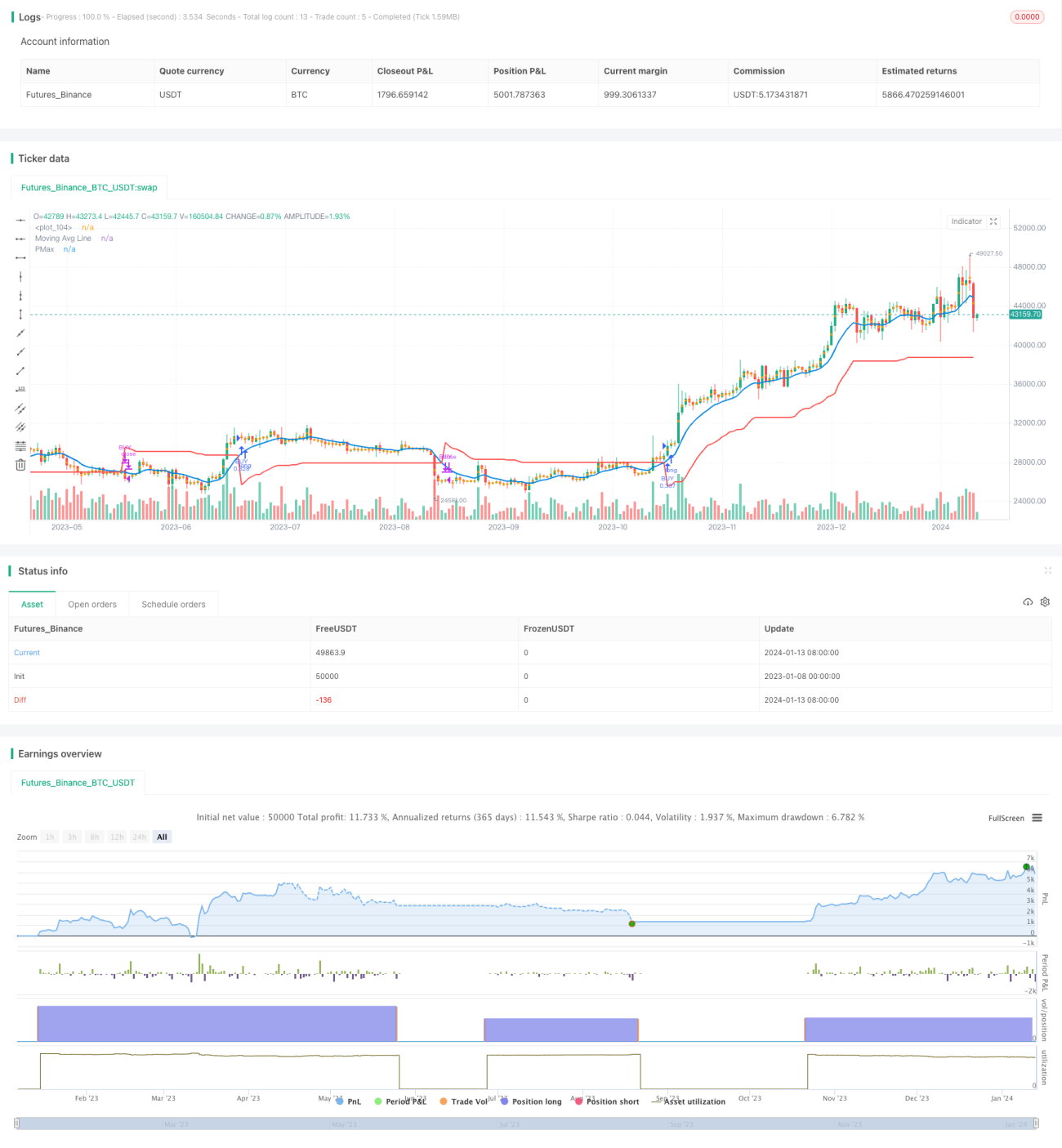

O indicador central desta estratégia é a Média Móvel Multiplicativa. Os parâmetros do indicador incluem: período do ATR, multiplicador do ATR, tipo e período da média móvel. O valor do ATR representa a amplitude de volatilidade durante o período. A Média Móvel Multiplicativa é igual à média do preço no período mais/menos o produto do multiplicador do ATR e o ATR. Quando o preço está acima da Média Móvel Multiplicativa, é um sinal de alta; quando o preço está abaixo, é um sinal de baixa.

O indicador PMax representa o preço de stop loss ou take profit. É calculado combinando o valor do ATR com a direção da tendência. Em um mercado de alta, o PMax é igual à Média Móvel Multiplicativa menos o produto do valor ATR e o multiplicador, servindo como linha de stop loss. Em um mercado de baixa, o PMax é igual à Média Móvel Multiplicativa mais o produto do valor ATR e o multiplicador, servindo como linha de take profit.

Quando o preço cruza para cima o indicador PMax, é um sinal de compra; quando cruza para baixo, é um sinal de venda. A estratégia entra e sai com base nesses cruzamentos, mantendo posições compradas em tendências de alta e vendidas em tendências de baixa, com stop loss e take profit dinâmicos.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

-

Utiliza uma abordagem de negociação bidirecional (longo e curto), permitindo operar em todo o mercado, com alta abrangência.

-

Aplica o indicador de Média Móvel Multiplicativa, fornecendo sinais de negociação estáveis e confiáveis.

-

Combina o indicador PMax para take profit e stop loss, controlando efetivamente o risco.

-

Os parâmetros de período e multiplicador são ajustáveis, oferecendo ampla adaptabilidade.

Análise de Riscos

Esta estratégia também apresenta alguns riscos:

-

Parâmetros mal configurados podem causar perdas devido a whipsaws.

-

Negociações vendidas exigem atenção ao risco de limites de alavancagem.

-

O risco de flutuações bruscas do mercado devido a eventos imprevistos é difícil de evitar.

Soluções correspondentes:

-

Otimizar parâmetros para reduzir a probabilidade de whipsaws.

-

Controlar adequadamente os limites de alavancagem e diversificar o risco das posições.

-

Aumentar o multiplicador do ATR para ampliar a faixa de stop loss.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

-

Testar a estabilidade de parâmetros em diferentes mercados e períodos.

-

Aplicar algoritmos de aprendizado de máquina para otimizar automaticamente os parâmetros.

-

Combinar técnicas como aprendizado profundo para avaliar a estrutura do mercado.

-

Integrar mais fontes de dados para melhorar a eficácia das decisões.

Resumo

Esta estratégia opera de forma estável e possui grande abrangência. Utilizando negociação bidirecional (longo e curto) com stop loss e take profit dinâmicos, consegue controlar efetivamente o risco. Através da otimização de parâmetros e iteração de modelos, espera-se obter melhor ajuste e resultados de negociação. No geral, esta estratégia merece atenção e aplicação a longo prazo.

/*backtest

start: 2023-01-08 00:00:00

end: 2024-01-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melihtuna

//developer: @KivancOzbilgic

//author: @KivancOzbilgic- 1