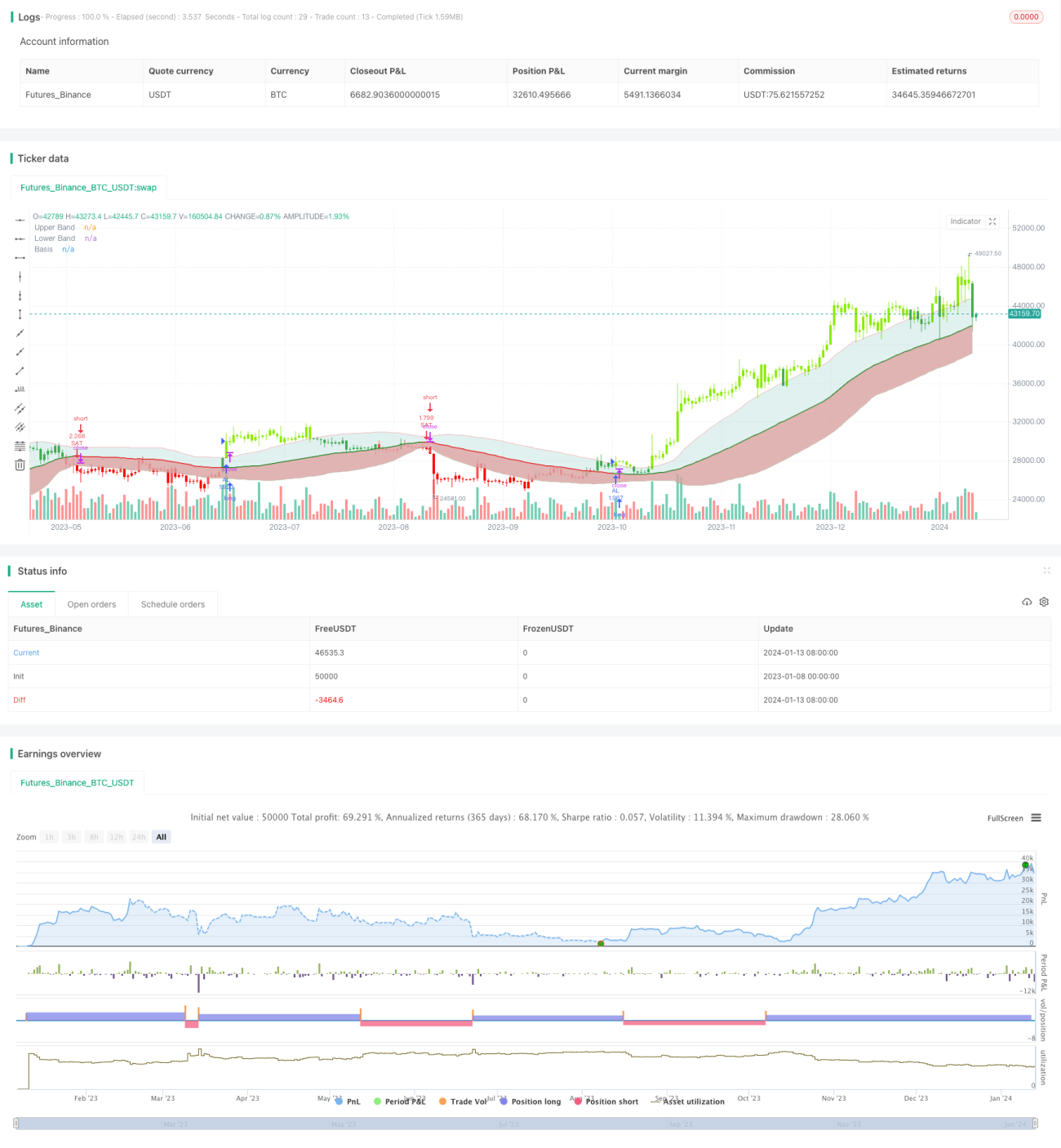

Estratégia de Sinal de Volatilidade das Bandas de Bollinger

Visão Geral

A Estratégia de Sinal de Onda Bollinger (Bollinger Wave Strategy) é uma estratégia de negociação quantitativa que combina Bandas de Bollinger com médias móveis. A estratégia calcula o desvio padrão das Bandas de Bollinger e os sinais de cruzamento das médias móveis para identificar tendências de mercado e zonas de sobrecompra/sobrevenda, gerando sinais de negociação.

Princípio da Estratégia

A estratégia primeiro calcula a Média Móvel Exponencial (EMA) para um período definido como linha de base. Em seguida, com base nessa EMA, calcula a banda superior (EMA + n vezes o desvio padrão) e a banda inferior (EMA - n vezes o desvio padrão). Quando o preço rompe a banda superior, é um sinal de sobrecompra; quando o preço cai abaixo da banda inferior, é um sinal de sobrevenda.

Quando o preço oscila entre as bandas superior e inferior, está na faixa normal de variação de preços do ativo. Além disso, a estratégia utiliza indicadores como o RSI para filtrar os sinais de negociação, reduzindo a frequência de negociações e evitando perdas desnecessárias.

Especificamente, as regras de geração de sinais de negociação são:

- Sinal de compra (long): Preço de fechamento > banda superior E RSI(14) > 60

- Sinal de venda (short): Preço de fechamento < banda inferior E RSI(14) < 40

Quando esses sinais ocorrem, a entrada é feita com quantidade fixa ou proporção da conta. A posição é encerrada quando o preço retorna para dentro das bandas ou quando surge um sinal oposto.

Vantagens da Estratégia

A estratégia combina identificação de tendência com detecção de sobrecompra/sobrevenda, evitando negociações errôneas em mercados laterais ou de consolidação. Comparada a estratégias de indicador único, reduz aberturas de posições desnecessárias, controlando efetivamente o risco.

Em comparação com estratégias simples de média móvel, as Bandas de Bollinger refletem melhor a volatilidade e o nível de risco atuais do mercado. Quando as bandas são estreitas, os sinais de negociação são mais confiáveis; quando as bandas são largas, a frequência de negociações diminui automaticamente. Essa adaptação automática permite controlar o risco da estratégia de acordo com as condições do mercado.

Além disso, a estratégia utiliza confirmação dupla com indicadores como o RSI, filtrando sinais falsos e evitando negociações em pontos de reversão de tendência. Isso também aumenta a taxa de acerto da estratégia.

Análise de Risco

A estratégia enfrenta os seguintes riscos principais:

-

Risco de otimização de parâmetros. Se os parâmetros da média móvel ou o multiplicador do desvio padrão forem definidos inadequadamente, podem gerar mais ruído nos sinais ou perder oportunidades de negociação. Esses parâmetros precisam ser testados e otimizados repetidamente.

-

Risco de falso rompimento. Quando o preço rompe rapidamente as bandas superior ou inferior e logo em seguida reverte, podem surgir sinais falsos. Negociar precipitadamente nessas situações aumenta as perdas. Esse risco pode ser mitigado aumentando o período da média móvel ou definindo um stop loss.

-

Risco de frequência de negociações. Se o espaço entre as bandas superior e inferior for muito estreito, o número de negociações e o pagamento de comissões aumentam, impactando a lucratividade final. Aumentar o período da média móvel adequadamente pode controlar esse risco.

Direções de Otimização

A estratégia ainda possui espaço para melhorias:

-

Adicionar mecanismo de stop loss. Implementar stop loss móvel ou por tempo ajuda a limitar perdas e controlar o prejuízo por operação.

-

Adicionar gestão de posição. Estabelecer regras para aumentar ou reduzir posições, permitindo aumentar posições em operações lucrativas e reduzir em operações perdedoras. Isso pode melhorar a taxa de retorno da estratégia.

-

Combinar outros indicadores para filtrar sinais. Indicadores como KDJ, MACD podem ser usados como auxílio na confirmação de sinais, melhorando ainda mais a rentabilidade.

-

Otimizar configurações de parâmetros. Utilizar métodos mais sistemáticos, como algoritmos genéticos, para testar combinações de parâmetros e encontrar configurações mais adequadas.

Resumo

A Estratégia de Sinal de Onda Bollinger integra a identificação de tendência das médias móveis com a detecção de sobrecompra/sobrevenda. Ela ajusta a frequência de negociações conforme a variação das bandas, adaptando-se a diferentes condições de mercado. Ao mesmo tempo, utiliza indicadores como o RSI para filtrar sinais, evitando negociações equivocadas. A estratégia considera tanto a necessidade de seguir a tendência do mercado quanto o controle de risco. Por meio de otimizações contínuas, essa estratégia pode se tornar uma estratégia quantitativa de lucro estável.

/*backtest

start: 2023-01-08 00:00:00

end: 2024-01-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@FiboBuLL

strategy(shorttitle='FB Wave', title='FiboBuLL Wave', overlay=true, pyramiding=1, currency=currency.NONE, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)- 1