Estratégia de Indicador de Tendência Média Dinâmica ADX

Visão Geral

A estratégia de indicador de tendência dinâmica ADX é uma estratégia de negociação quantitativa que utiliza o indicador ADX para avaliar a força da tendência do mercado e a direção da tendência. A estratégia gera sinais de compra e venda calculando o Índice Direcional Médio (ADX) para determinar se existe uma tendência no mercado e calculando o Indicador Direcional Positivo (DI+) e o Indicador Direcional Negativo (DI-) para determinar a direção da tendência.

Princípio da Estratégia

A estratégia primeiro utiliza o indicador ADX para determinar se existe uma tendência no mercado. Quando o ADX está acima do valor crítico definido pelo usuário (padrão 23), indica que a tendência do mercado é forte. Quando o valor atual do ADX é maior que o valor do ADX de n dias atrás (n é o período de retrospectiva definido pelo usuário, padrão 3 dias), significa que o ADX está subindo e a tendência do mercado está se formando.

Em seguida, a estratégia utiliza DI+ e DI- para determinar a direção da tendência do mercado. Quando DI+ está acima de DI-, indica que o mercado está em tendência de alta; quando DI+ está abaixo de DI-, indica que o mercado está em tendência de baixa.

Finalmente, a estratégia combina as condições do ADX e dos DIs para gerar sinais específicos de compra e venda:

- Quando o ADX está subindo, acima do valor crítico, e DI+ está acima de DI-, gera um sinal de compra.

- Quando o ADX está subindo, acima do valor crítico, e DI+ está abaixo de DI-, gera um sinal de venda.

- Quando o ADX começa a cair, gera um sinal de fechamento de posição.

A estratégia também oferece funcionalidades como filtro de média móvel e período de backtest personalizado, que podem ser configurados conforme a necessidade.

Análise de Vantagens

A estratégia de indicador de tendência dinâmica ADX apresenta as seguintes vantagens:

- Pode determinar automaticamente a existência de tendência no mercado, evitando negociações ineficazes.

- Pode determinar automaticamente a direção da tendência do mercado para realizar o acompanhamento de tendência.

- Oferece uma lógica clara: comprar quando a tendência existe e fechar posição quando a tendência desaparece.

- Permite configurar média móvel como filtro para evitar falsos rompimentos.

- Permite configurar o período de backtest para testes históricos.

- Os indicadores e parâmetros são ajustáveis, permitindo otimização para diferentes ativos.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- O indicador ADX possui defasagem, podendo perder as primeiras oportunidades da tendência.

- A determinação de alta/baixa depende dos indicadores DI, que são sensíveis e podem gerar sinais falsos.

- O filtro de média móvel pode perder oportunidades de curto prazo.

- Um período de backtest inadequado pode levar a overfitting.

- Configurações inadequadas dos parâmetros dos indicadores podem afetar a eficácia da estratégia.

Para reduzir os riscos, considere os seguintes pontos:

- Reduza adequadamente o período do ADX para diminuir a defasagem.

- Ajuste ou remova o filtro DI para evitar sinais falsos.

- Reduza adequadamente o período da média móvel.

- Amplie o período de backtest para realizar testes com toda a amostra.

- Otimize os parâmetros dos indicadores para encontrar a melhor configuração.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Combinar múltiplas ações em testes de portfólio para diversificar o risco de um único ativo.

- Adicionar lógica de stop loss para controlar perdas individuais.

- Combinar outros indicadores para validação conjunta, aumentando a precisão dos sinais.

- Introduzir algoritmos de aprendizado de máquina para julgar sinais de compra e venda.

- Adicionar um módulo de otimização automática de parâmetros para ajuste dinâmico.

Resumo

A estratégia de indicador de tendência dinâmica ADX utiliza o ADX para determinar a existência de tendência e os DIs para determinar a direção da tendência, gerando sinais de negociação quando a tendência existe. A lógica da estratégia é clara. Ela pode identificar automaticamente a tendência e acompanhá-la, evitando em certa medida negociações ineficazes em mercados sem tendência. Com certas otimizações, essa estratégia pode se tornar uma ferramenta poderosa para negociação quantitativa de médio e longo prazo.

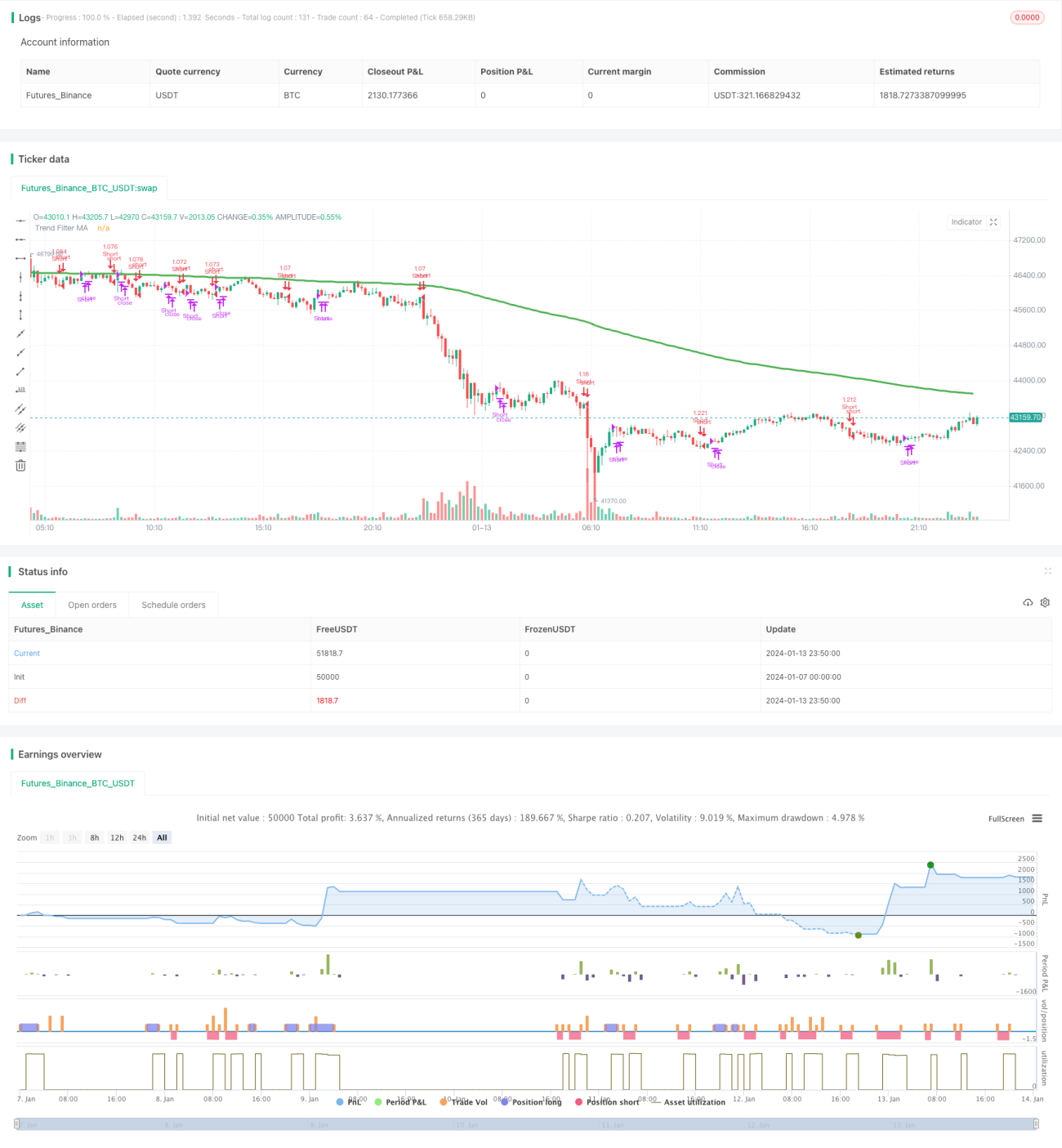

/*backtest

start: 2024-01-07 00:00:00

end: 2024-01-14 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © millerrh with inspiration from @9e52f12edd034d28bdd5544e7ff92e

//The intent behind this study is to look at ADX when it has an increasing slope and is above a user-defined key level (23 default). - 1