Estratégia baseada no indicador SuperTrend e na média móvel simples

Visão Geral

A estratégia de Duas Médias Móveis com Supertendência é uma estratégia de negociação quantitativa baseada no indicador Supertendência e na Média Móvel Simples. Ela utiliza o indicador Supertendência para determinar a direção da tendência de mercado e combina com a Média Móvel Simples de 200 períodos como filtro, abrindo posições compradas ou vendidas na direção da tendência principal.

Princípio da Estratégia

A estratégia utiliza dois indicadores:

-

Indicador Supertendência: Calcula bandas superior e inferior com base no Average True Range (ATR) e um multiplicador. Quando o preço de fechamento está acima da banda superior, sinaliza alta; quando está abaixo da banda inferior, sinaliza baixa.

-

Média Móvel Simples de 200 Períodos: Calcula a média aritmética dos preços de fechamento dos últimos 200 dias. Quando o preço de fechamento está acima dessa média, indica tendência de alta no longo prazo; quando está abaixo, indica tendência de baixa.

Lógica da Estratégia:

-

Quando o indicador Supertendência é de alta (valor do Supertendência > 0) e o preço de fechamento está acima da média móvel de 200 períodos, abre-se uma posição comprada.

-

Quando o indicador Supertendência é de baixa (valor do Supertendência < 0) e o preço de fechamento está abaixo da média móvel de 200 períodos, abre-se uma posição vendida.

-

Quando o indicador Supertendência inverte em relação ao sinal anterior, a posição é fechada.

-

O stop loss é definido em 25%.

Análise de Vantagens

Esta estratégia combina a Supertendência para identificar tendências de curto prazo com a média móvel de 200 períodos para tendências de longo prazo, filtrando efetivamente falsos rompimentos, reduzindo a frequência de negociações e aumentando a taxa de acerto. Em grandes movimentos de mercado, a tendência é clara o suficiente, com amplo espaço para stop loss e lucro.

Análise de Riscos

O principal risco da estratégia é a amplitude elevada do stop loss, que, em condições de alta alavancagem, aumenta o risco de liquidação forçada. Além disso, durante períodos de lateralização, o indicador Supertendência pode gerar sinais excessivos, aumentando a frequência de negociações e os custos.

Os riscos podem ser reduzidos ajustando adequadamente o período do ATR, o parâmetro do multiplicador e a amplitude do stop loss.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Ajustar o período do ATR e o parâmetro do multiplicador para otimizar os parâmetros do indicador Supertendência;

-

Experimentar outros indicadores de média móvel, como EMA, VIDYA, entre outros;

-

Adicionar outros indicadores auxiliares, como as Bandas de Bollinger ou o indicador KD, para filtrar ainda mais os sinais;

-

Otimizar a estratégia de stop loss, como mover para o ponto de equilíbrio ou acompanhar um stop loss de nível superior.

Conclusão

No geral, esta estratégia é bastante prática, pois considera tanto a tendência de curto prazo quanto a de longo prazo, e possui um stop loss razoável. Por meio de ajustes e otimizações de parâmetros, é possível obter resultados ainda melhores, sendo válida para validação e aplicação em tempo real.

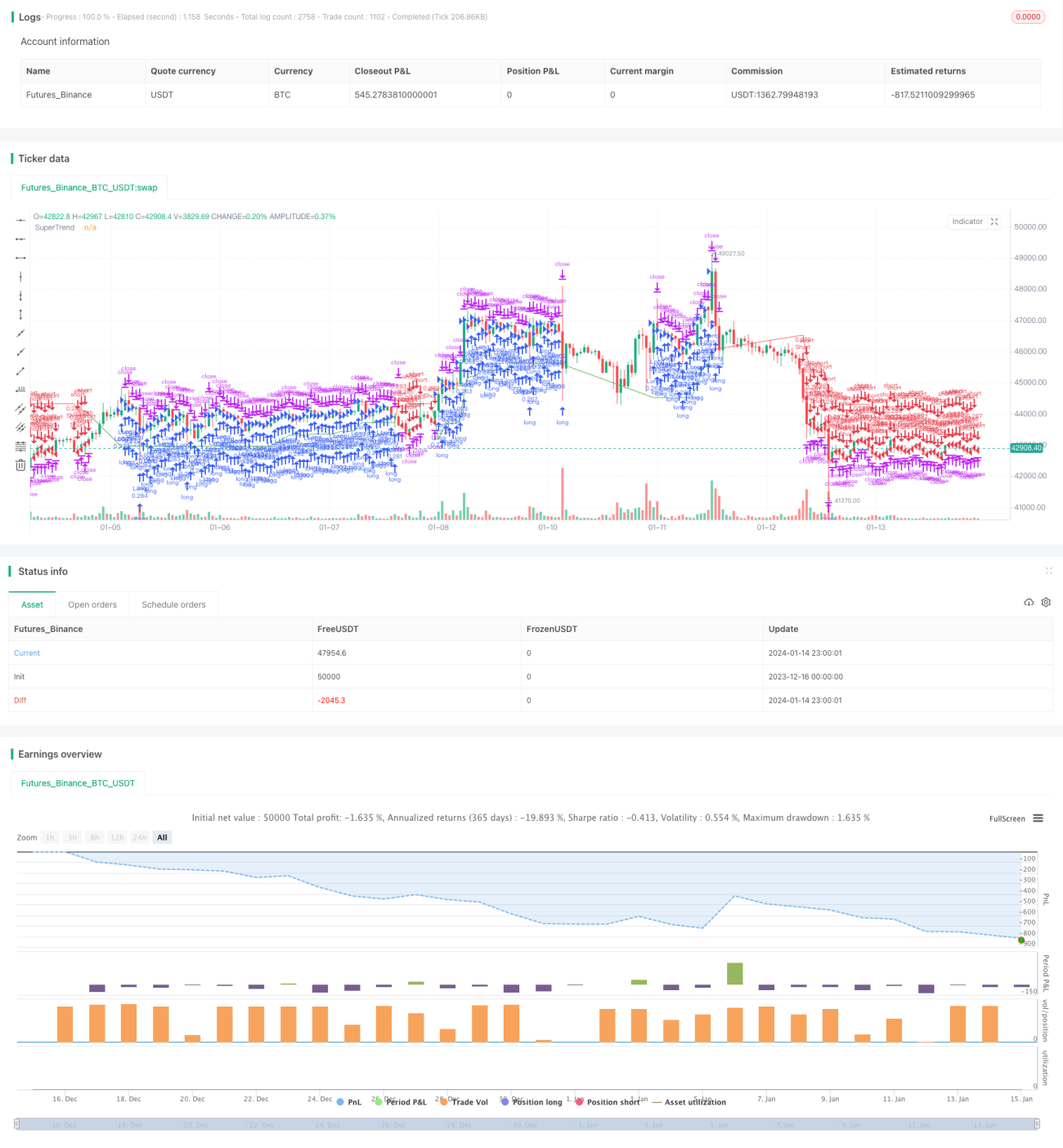

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5- 1