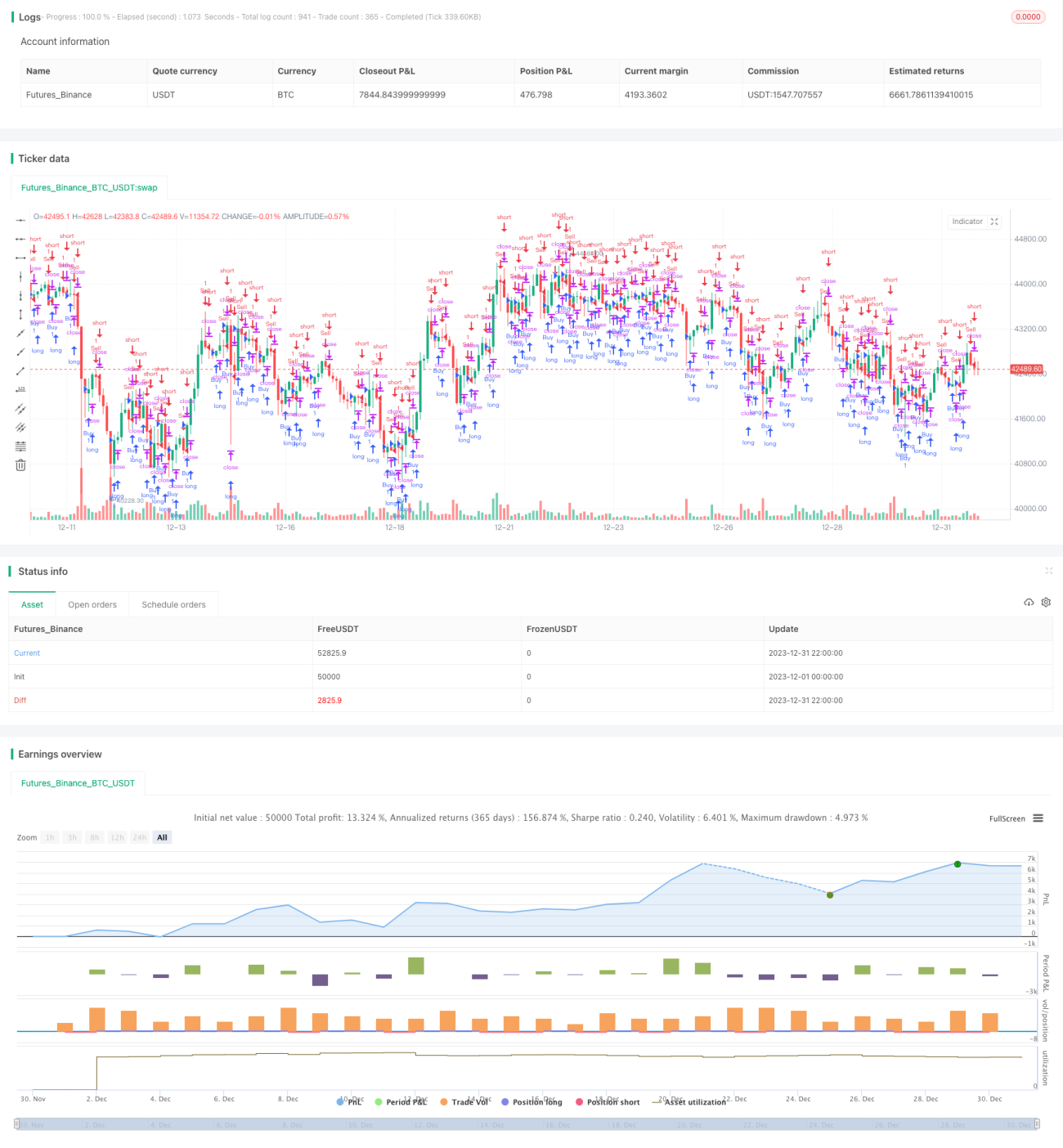

Estratégia de Confirmação de Força da Tendência

Visão Geral:

Esta estratégia determina a direção da tendência com base na sequência de fechamentos de N velas consecutivas. Quando o fechamento de N velas consecutivas atende à condição, um sinal de negociação é gerado. O valor de N é definido pelo parâmetro de entrada confirmBars. A lógica principal utiliza a direção dos fechamentos de N velas consecutivas para avaliar a força da tendência: quanto maior o N, mais velas são necessárias para confirmar a tendência, o que ajuda a filtrar falsas rupturas, mas também pode fazer com que o início da tendência seja perdido.

Princípio:

A estratégia acompanha a relação entre o preço de fechamento da última vela e o da vela anterior para avaliar a força de alta ou baixa. Especificamente, define duas variáveis, bcount e scount, que registram o número de fechamentos consecutivos em alta e em baixa, respectivamente.

Quando bcount atinge o valor definido em confirmBars, significa que o fechamento de confirmBars velas consecutivas subiu, gerando um sinal de compra. Quando scount atinge o valor definido em confirmBars, significa que o fechamento de confirmBars velas consecutivas caiu, gerando um sinal de venda.

Dessa forma, ao avaliar a direção do fechamento de várias velas consecutivas, é possível filtrar eficazmente o ruído das flutuações de curto prazo do mercado, gerando sinais de negociação apenas quando a tendência é mais forte.

Análise de Vantagens:

-

Filtragem eficaz de ruídos e confirmação de tendência

A estratégia exige que o fechamento de N velas consecutivas atenda à condição para gerar um sinal, o que reduz o impacto de oscilações normais do mercado, garantindo que posições sejam abertas apenas em tendências relativamente fortes. -

Parâmetro ajustável para controlar o nível de filtragem

Ajustando o tamanho do parâmetroconfirmBars, é possível controlar a intensidade da filtragem das flutuações de preço. Quanto maior o parâmetro, melhor a filtragem de ruídos, mas também maior a probabilidade de perder oportunidades no início da tendência.

Análise de Riscos:

-

Possibilidade de perder o início da tendência

Como a estratégia exige que várias velas consecutivas atendam à condição para gerar um sinal, muitas vezes as oportunidades iniciais da tendência são perdidas, impossibilitando o acompanhamento oportuno. -

Facilidade de atingir o stop loss

Quando o número de confirmaçõesconfirmBarsé muito alto, a estratégia pode ser enganada por movimentos contrários de curto prazo no início da tendência, fazendo com que o stop loss seja acionado prematuramente.

Direções de Otimização:

-

Combinação com outros indicadores para filtrar falsas rupturas

É possível combinar outros indicadores técnicos, como Bandas de Bollinger e RSI, para realizar uma segunda filtragem nos sinais de compra e venda, reduzindo a possibilidade de falsas rupturas. -

Ajuste dinâmico dos parâmetros

Também é possível tentar ajustar dinamicamente o parâmetroconfirmBarsde acordo com as condições do mercado: aumentá-lo em mercados laterais para filtrar ruídos e reduzi-lo em tendências claras para acompanhar melhor o movimento.

Resumo:

A estratégia avalia a direção do fechamento de várias velas consecutivas para filtrar oscilações e confirmar a tendência. Ela reduz efetivamente operações errôneas causadas por flutuações de curto prazo do mercado, gerando sinais apenas quando a tendência é evidente. Ajustando o parâmetro confirmBars, o usuário pode equilibrar a filtragem e a captura de oportunidades de tendência. No entanto, a estratégia pode facilmente ser interrompida pelo stop loss no início da tendência, não conseguindo acompanhá-la de forma contínua. Recomenda-se combiná-la com outros indicadores para otimização ou tentar ajustar dinamicamente os parâmetros em busca de melhores retornos.

- 1