Estratégia dinâmica de reversão de acompanhamento de tendência

Visão Geral

A Estratégia de Reversão com Rastreamento de Tendência Dinâmica é uma estratégia de negociação quantitativa de curto prazo baseada no indicador JD Sequential. Ao rastrear em tempo real os pontos altos e baixos dos preços, a estratégia determina a direção e a força da tendência atual, capturando eficientemente os pontos de reversão do mercado para cronometrar entradas e saídas. Em comparação com a estratégia JD Sequential tradicional, esta estratégia apresenta as seguintes melhorias:

- Usa pontos altos e baixos para julgar a tendência, em vez do preço de fechamento, capturando as mudanças de preço mais rapidamente.

- O contador máximo é 7 em vez de 9, gerando sinais de negociação mais rapidamente.

- Adiciona opções de linhas de suporte/resistência e reversão de contagem 5 como stop loss.

Esta estratégia é adequada para períodos de tempo curtos, como 5 minutos ou 15 minutos, e pode capturar eficazmente flutuações de preço de curto prazo e oportunidades de reversão.

Princípio da Estratégia

A lógica central da Estratégia de Reversão com Rastreamento de Tendência Dinâmica é baseada no indicador JD Sequential. Este indicador compara os pontos altos e baixos do período atual com os dos dois períodos anteriores para determinar se o preço está criando topos ou fundos consecutivamente mais altos, gerando uma contagem sequencial de 1 a 7. Quando a contagem atinge 7, um sinal de negociação é gerado.

Especificamente, a estratégia define as seguintes variáveis:

sp_up: Verdadeiro quando o ponto alto atual excede o ponto alto do segundo período anterior.sp_dn: Verdadeiro quando o ponto baixo atual é inferior ao ponto baixo do segundo período anterior.sp_ct: Registra a contagem atual. Sesp_upousp_dnfor verdadeiro, a contagem aumenta em 1, até o máximo de 7.sp_com: Verdadeiro quando a contagem é igual a 7.sp_usr: Preço médio quando a contagem é 7 esp_upé verdadeiro, atuando como resistência superior.sp_dsr: Preço médio quando a contagem é 7 esp_dné verdadeiro, atuando como suporte inferior.

A lógica de geração de sinais de negociação é:

- Sinal de Posição Comprada (Long):

sp_comé verdadeiro Esp_dné verdadeiro, indicando que a contagem foi concluída e o mercado está em tendência de queda. - Sinal de Posição Vendida (Short):

sp_comé verdadeiro Esp_upé verdadeiro, indicando que a contagem foi concluída e o mercado está em tendência de alta.

A lógica de stop loss é:

- Stop Loss de Posição Comprada: A contagem reverte para 5 (

sp_upé verdadeiro) ou o preço cruza acima desp_usr. - Stop Loss de Posição Vendida: A contagem reverte para 5 (

sp_dné verdadeiro) ou o preço cruza abaixo desp_dsr.

Esta estratégia determina a direção e a força da tendência comparando pontos altos e baixos em tempo real, usando o contador para cronometrar a entrada, capturando eficazmente oportunidades de reversão de curto prazo. Ao mesmo tempo, linhas de stop loss são definidas para controlar o risco.

Análise de Vantagens

Em comparação com a estratégia JD Sequential tradicional, a Estratégia de Reversão com Rastreamento de Tendência Dinâmica oferece as seguintes vantagens:

- Geração de Sinais Mais Rápida. Comparar pontos altos e baixos captura a tendência mais rapidamente do que usar o preço de fechamento. A contagem de 7 gera sinais mais rapidamente do que a contagem de 9.

- Mecanismo de Stop Loss Adicionado. Incorporar a reversão de contagem 5 e stop loss por suporte/resistência controla melhor o risco.

- Configuração Flexível. Permite escolher se deseja incluir o stop loss e exibir contagens parciais.

- Adequado para Curto Prazo. Sinais de alta frequência combinados com stop loss apropriados são particularmente adequados para períodos de tempo curtos.

A principal vantagem desta estratégia é sua resposta rápida, capturando eficazmente grandes flutuações causadas por eventos de curto prazo. Além disso, em comparação com a negociação puramente manual, a geração algorítmica de sinais e stop loss pode reduzir a influência das emoções do trader, aumentando a estabilidade.

Análise de Risco

A Estratégia de Reversão com Rastreamento de Tendência Dinâmica também apresenta certos riscos:

- Aumento dos Custos de Negociação com Alta Frequência. A maior frequência de negociação gera mais custos de comissão e slippage.

- Propensão a Sinais Falsos. Em mercados laterais, a comparação de pontos altos e baixos pode acionar sinais de negociação com frequência, resultando em posições presas (perdendo).

- Stop Loss Excessivamente Agressivo. Um stop loss rígido pode ser facilmente acionado (stoppado). Pode-se considerar um stop loss móvel.

Para mitigar os riscos acima, as seguintes otimizações podem ser consideradas:

- Ajustar o tamanho da posição para reduzir o capital alocado por negociação.

- Pausar a negociação durante mercados laterais para evitar negociações ineficazes.

- Utilizar stop loss móvel ou stop loss baseado em rompimento de intervalo para reduzir a probabilidade de ser "stoppado" prematuramente.

Direções de Otimização da Estratégia

A Estratégia de Reversão com Rastreamento de Tendência Dinâmica tem amplo espaço para otimização, incluindo:

- Combinação de Múltiplos Períodos de Tempo. Determinar a direção da tendência principal em um período de tempo mais alto para evitar negociar contra a tendência principal.

- Combinação com Outros Indicadores. Combinar com indicadores de volatilidade, volume, etc., para melhorar a qualidade do sinal.

- Filtragem por Machine Learning. Utilizar algoritmos de aprendizado de máquina para auxiliar no julgamento dos sinais de negociação, reduzindo erros.

- Otimização de Parâmetros. Otimizar parâmetros como o período de contagem, horário de negociação, proporção da posição, etc., para se adequar a diferentes condições de mercado.

- Adicionar Mecanismos de Gestão de Risco. Incorporar stop loss móvel, controle de posição e outras medidas de gestão de risco mais abrangentes para limitar ainda mais o risco.

- Acumular Dados com Backtest. Expandir a amostra e o período de tempo do backtest para testar a estabilidade dos parâmetros.

Resumo

A Estratégia de Reversão com Rastreamento de Tendência Dinâmica julga a direção e a força da tendência comparando pontos altos e baixos em tempo real. Usa a regra de contagem 7 do indicador JD Sequential para gerar sinais de negociação, capturando oportunidades de reversão de curto prazo em alta frequência. Em comparação com a estratégia JD tradicional, esta estratégia faz melhorias como usar pontos altos/baixos para julgar, encurtar o período de contagem e adicionar um mecanismo de stop loss, resultando em sinais de negociação mais oportunos.

A principal vantagem desta estratégia é sua resposta rápida, adequada para capturar reversões de curto prazo. No entanto, também apresenta riscos como negociação frequente e stop loss agressivo. Direções futuras de otimização incluem ajuste de parâmetros, fortalecimento dos mecanismos de gestão de risco e combinação de múltiplos períodos de tempo. Através de otimização e iteração contínuas, esta estratégia tem o potencial de se tornar uma ferramenta poderosa para capturar eficientemente sinais de reversão de curto prazo.

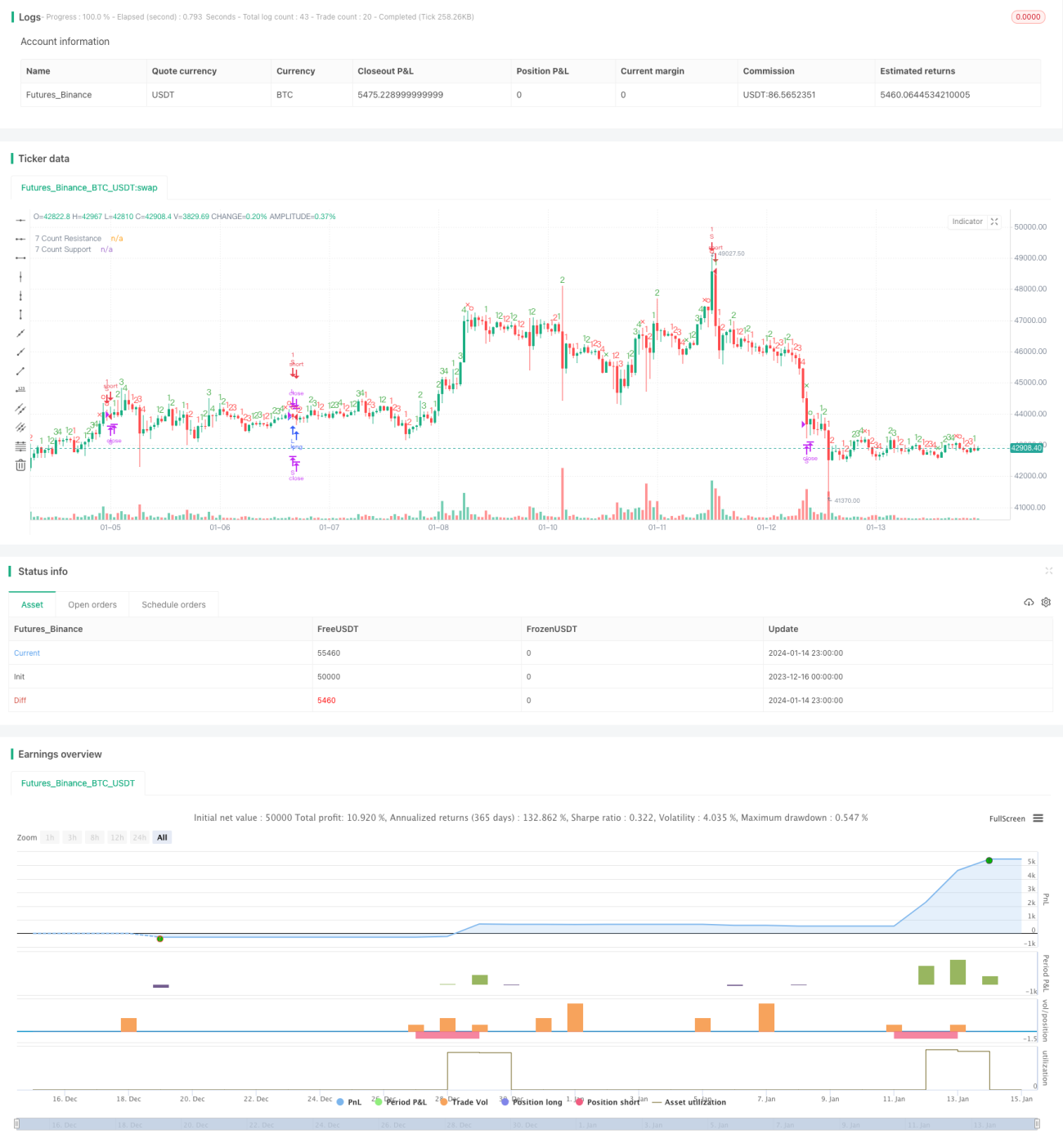

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @NeoButane 7 Dec. 2018

// JD Aggressive Sequential Setup

// Not based off official Tom DeMarke documentation. As such, I have named the indicator JD instead oF TD to reflect this, and as a joke.

//- 1