Estratégia Combinada de Reversão de Duas Médias Móveis e Pivôs

Visão Geral

Esta estratégia combina a estratégia de reversão de padrão 123 com a estratégia de pontos de pivô, a fim de obter uma maior taxa de acerto. A estratégia de reversão de padrão 123 identifica pontos de reversão de tendência, enquanto a estratégia de pontos de pivô determina os níveis-chave de suporte e resistência. A combinação de ambas permite capturar a tendência e também definir preços específicos de entrada e saída.

Princípio da Estratégia

Estratégia de Reversão de Padrão 123

Esta estratégia usa o oscilador estocástico para identificar pontos de reversão de tendência. O princípio específico é:

Quando o preço de fechamento fica abaixo do fechamento anterior por dois dias consecutivos e o STO lento de 9 períodos está abaixo de 50, entrar comprado; quando o preço de fechamento fica acima do fechamento anterior por dois dias consecutivos e o STO rápido de 9 períodos está acima de 50, entrar vendido.

Estratégia de Pontos de Pivô

Esta estratégia calcula três linhas de suporte e três linhas de resistência com base na máxima, mínima e fechamento do dia anterior. O método de cálculo é:

Ponto Pivô = (Máxima + Mínima + Fechamento) / 3

Suporte 1 = 2 * Ponto Pivô – Máxima

Resistência 1 = 2 * Ponto Pivô – Mínima

Suporte 2 = Ponto Pivô – (Resistência 1 – Suporte 1)

Resistência 2 = Ponto Pivô + (Resistência 1 – Suporte 1)

Suporte 3 = Mínima – 2 * (Máxima – Ponto Pivô)

Resistência 3 = Máxima + 2 * (Ponto Pivô – Mínima)

As decisões de entrada e saída são tomadas com base nos níveis de suporte e resistência.

Vantagens da Estratégia

- Combina os pontos fortes de dois tipos diferentes de estratégias, permitindo tanto identificar reversões de tendência quanto fixar níveis de preço específicos, resultando em uma taxa de acerto mais elevada.

- A estratégia de padrão 123 pode identificar eficazmente pontos de reversão de curto prazo.

- A estratégia de pontos de pivô pode utilizar níveis-chave de suporte/resistência para filtrar falsos rompimentos.

Riscos e Hedge

- O oscilador estocástico duplo apresenta certa defasagem, podendo perder reversões de curto prazo.

- Os pontos de pivô não são 100% eficazes; podem ocorrer rompimentos e continuação do movimento.

- É possível ajustar os parâmetros adequadamente ou combinar com outros indicadores para fazer hedge de riscos.

Direções de Otimização da Estratégia

- Testar o impacto de diferentes parâmetros no desempenho da estratégia.

- Experimentar a combinação com outros indicadores ou padrões para melhorar o desempenho.

- Incorporar algoritmos de aprendizado de máquina para otimizar dinamicamente os parâmetros.

Resumo

Esta estratégia combina habilmente a identificação de tendências com níveis de preço-chave, permitindo tanto detectar pontos de reversão quanto utilizar suportes e resistências para filtrar sinais. Através da otimização de parâmetros e combinações com outras estratégias, é possível aprimorar ainda mais os resultados. Esta estratégia merece ser estudada e aplicada por traders quantitativos.

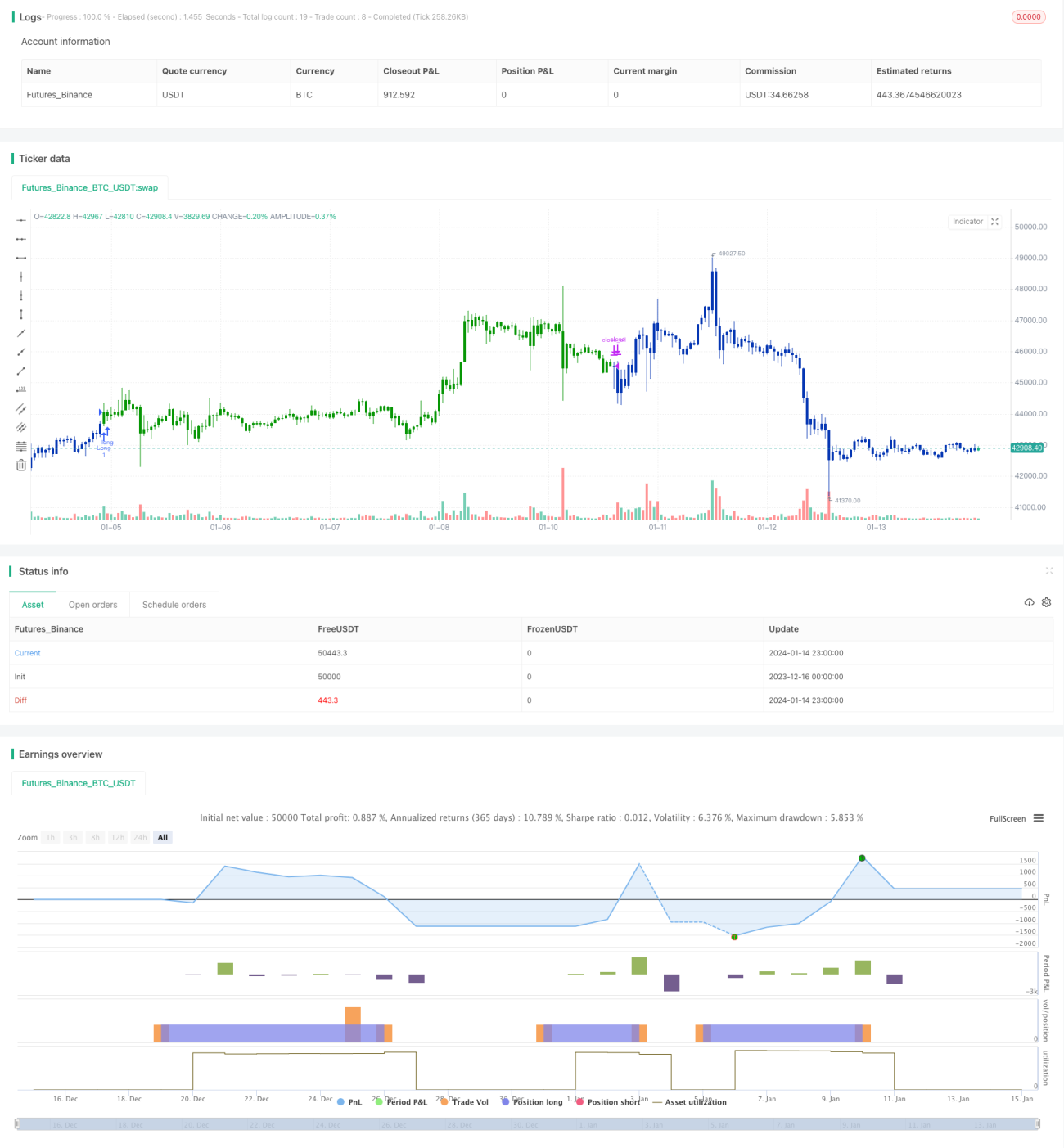

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/04/2021

// This is combo strategies for get a cumulative signal. - 1