Estratégia de breakout baseada no indicador Ichimoku Kinko Hyo

I. Visão Geral da Estratégia

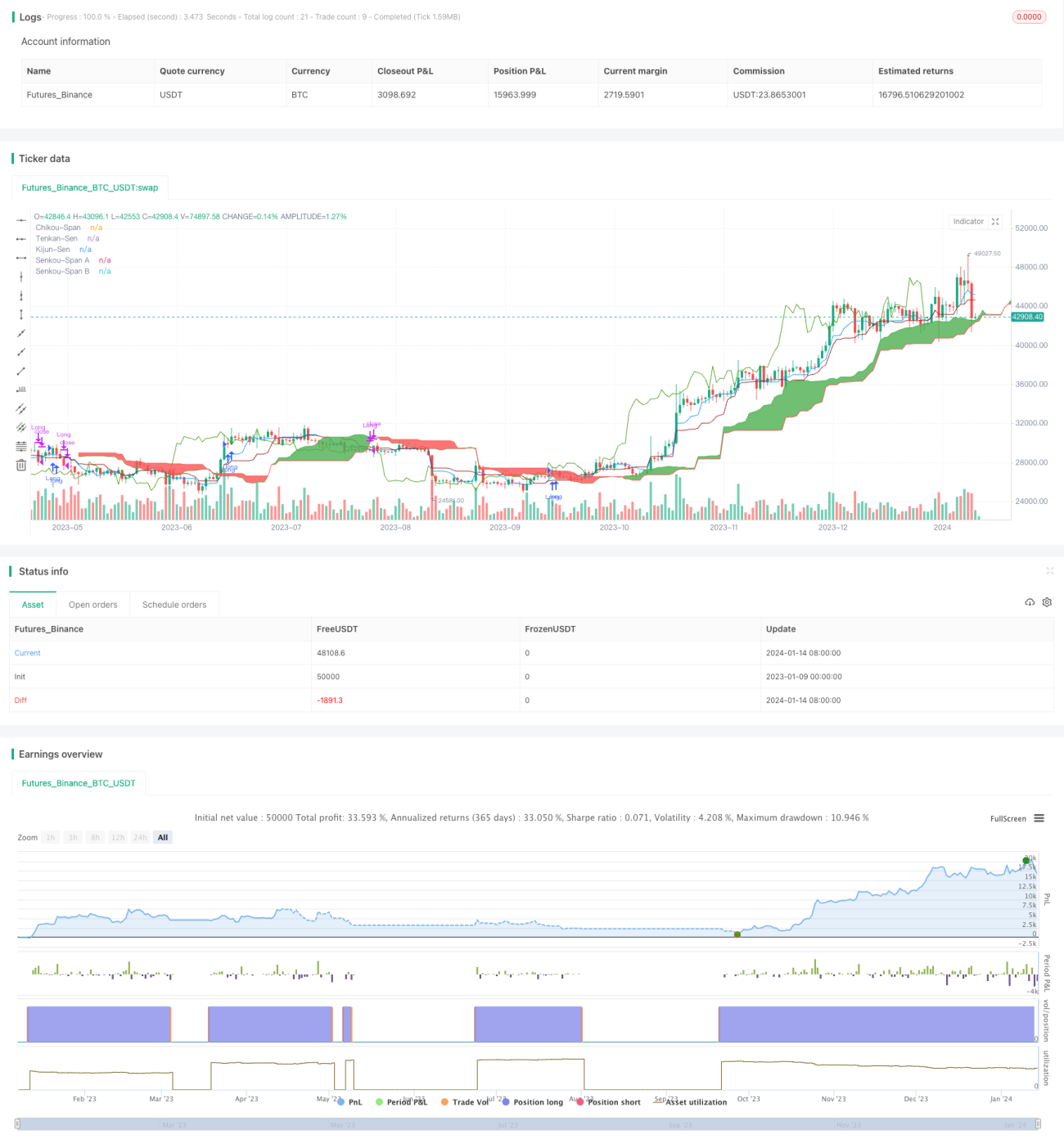

O nome desta estratégia é "Estratégia de Rompimento Bidirecional de Compra e Venda Baseada no Indicador Ichimoku Kinko Hyo". Ela utiliza os componentes do indicador Ichimoku Kinko Hyo – Linha de Conversão, Linha Base, Linhas de Avanço e a Nuvem Kumo – para determinar a direção de alta/baixa e a tendência das ações, gerando sinais de compra e venda por rompimento.

II. Princípios Detalhados da Estratégia

-

Cálculo dos componentes do indicador Ichimoku Kinko Hyo, incluindo:

- Tenkan-Sen (Linha de Conversão): valor médio entre a máxima e a mínima.

- Kijun-Sen (Linha Base): valor médio entre a máxima e a mínima.

- Senkou Span A (Linha de Avanço A): valor médio entre Tenkan-Sen e Kijun-Sen.

- Senkou Span B (Linha de Avanço B): valor médio entre a máxima e a mínima.

- Chikou Span (Linha de Atraso).

-

Determinação do sinal de compra:

- Quando a Tenkan-Sen cruza acima da Kijun-Sen;

- E o preço de fechamento do dia rompe acima da Nuvem Kumo;

- E a Chikou Span rompe acima da Nuvem Kumo, gera-se um sinal de compra.

-

Determinação do sinal de venda:

- Quando a Tenkan-Sen cruza abaixo da Kijun-Sen;

- E o preço de fechamento do dia rompe abaixo da Nuvem Kumo;

- E a Chikou Span rompe abaixo da Nuvem Kumo, gera-se um sinal de venda.

III. Análise das Vantagens da Estratégia

- O uso do indicador Ichimoku Kinko Hyo para julgar tendências apresenta alta precisão.

- A inclusão da Chikou Span evita rompimentos falsos.

- Operações bidirecionais (compra e venda) permitem obter lucros tanto em mercados em alta quanto em baixa.

- Parâmetros ajustáveis para se adaptar a diferentes períodos.

IV. Análise dos Riscos da Estratégia

- Em mercados laterais, podem ocorrer perdas devido a negociações frequentes.

- A necessidade de satisfazer múltiplas condições simultaneamente pode fazer com que se perca o melhor ponto de entrada.

- Altas taxas de rotatividade, resultando em custos operacionais elevados no longo prazo.

Soluções para os Riscos

- Ajustar parâmetros para evitar negociações frequentes em mercados laterais.

- Combinar com outros indicadores para confirmar sinais e reduzir a taxa de erro.

- Aumentar adequadamente o período de manutenção das posições para reduzir as taxas de rotatividade.

V. Direções de Otimização da Estratégia

- Combinar com indicadores como médias móveis para confirmar os sinais de negociação.

- Adicionar lógica de stop loss para reduzir perdas individuais.

- Otimizar parâmetros para melhor adaptação a diferentes períodos e ativos.

VI. Resumo da Estratégia

Esta estratégia avalia a tendência das ações por meio da combinação de múltiplos indicadores do Ichimoku Kinko Hyo, utilizando o rompimento do preço em relação à Nuvem Kumo como sinal de negociação, realizando operações bidirecionais de compra e venda. Em comparação com indicadores isolados, esta estratégia apresenta maior precisão, evitando muitos rompimentos falsos. No entanto, possui certo grau de atraso, não conseguindo capturar o melhor ponto de compra. De modo geral, a capacidade da estratégia de identificar corretamente a direção da tendência é forte, e os riscos estão dentro de limites controláveis, sendo digna de novas otimizações e validações.

- 1