Estratégia de seguimento de tendência baseada em cotação de preços e volume de negociação

Visão Geral

Esta estratégia utiliza principalmente a combinação de médias móveis simples e volume de negociação para determinar a direção da tendência do mercado, escolhendo pontos de entrada e saída adequados quando a tendência é forte. Trata-se de uma estratégia quantitativa do tipo de acompanhamento de tendência.

Princípio da Estratégia

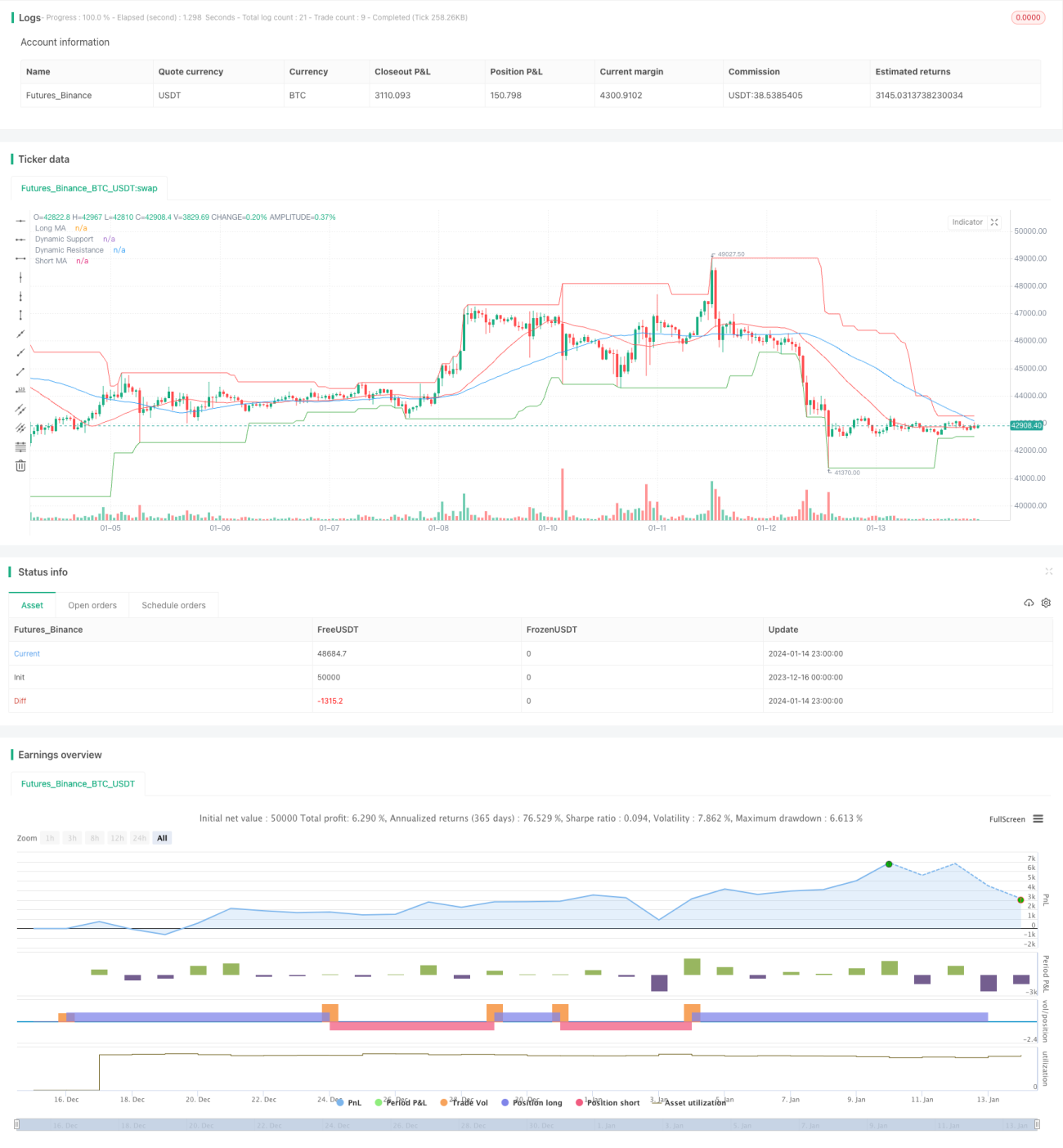

A estratégia utiliza duas médias móveis simples de períodos diferentes para determinar a tendência do mercado. A média móvel de período mais curto captura as mudanças de preço mais rapidamente, enquanto a de período mais longo filtra parte do ruído. Quando a média móvel de curto prazo cruza acima da média de longo prazo, gera-se um sinal de compra, indicando que o mercado está entrando em uma tendência de alta. Quando a média de curto prazo cruza abaixo da de longo prazo, gera-se um sinal de venda, indicando que o mercado está entrando em uma tendência de baixa.

Além disso, a estratégia combina o indicador de volume para confirmar os sinais de tendência. Somente quando o volume de negociação é maior que a média de um determinado período é que os sinais reais de compra e venda são gerados, filtrando assim possíveis falsos rompimentos.

Ao entrar no mercado, a estratégia também utiliza níveis dinâmicos de suporte e resistência para selecionar pontos de entrada adequados. As operações de compra só são realizadas quando o preço está acima do suporte, e as operações de venda só são realizadas quando o preço está abaixo da resistência, o que pode evitar em certa medida os riscos de arbitragem em mercados com ampla oscilação.

Vantagens da Estratégia

Esta estratégia possui as seguintes vantagens notáveis:

-

As regras de julgamento dos sinais são simples e claras, fáceis de entender e ajustar parâmetros, adequadas para iniciantes em negociação quantitativa.

-

Combina duas dimensões — preço e volume — para avaliar a tendência do mercado, filtrando efetivamente falsos rompimentos.

-

Utiliza níveis dinâmicos de suporte e resistência para escolher momentos de entrada, evitando até certo ponto os riscos de arbitragem.

-

Dados de backtest são suficientes, e os parâmetros foram otimizados e ajustados várias vezes, apresentando desempenho estável em negociação real.

Riscos da Estratégia

Esta estratégia também apresenta alguns riscos potenciais, concentrados principalmente nos seguintes aspectos:

-

Como estratégia de acompanhamento de tendência, pode sofrer perdas sistemáticas em mercados laterais ou de consolidação.

-

As médias móveis simples respondem lentamente às mudanças de preço, não conseguindo capturar rapidamente reversões de mercado.

-

O julgamento dos níveis dinâmicos de suporte e resistência pode ter certo atraso, não evitando completamente os riscos de falsos rompimentos.

-

A otimização de parâmetros corre o risco de overfitting, e o desempenho em negociação real pode divergir dos resultados históricos do backtest.

Esses riscos podem ser mitigados até certo ponto pelas seguintes medidas:

- Combinar indicadores de tendência e reversão para melhorar as regras de entrada e saída.

- Utilizar métodos de aprendizado de máquina para otimizar continuamente os parâmetros, tornando a estratégia mais robusta.

- Adicionar mecanismos de stop loss para controlar perdas por operação.

Direções de Otimização da Estratégia

Esta estratégia ainda possui grande espaço para otimização, principalmente nos seguintes aspectos:

-

Experimentar diferentes tipos de médias móveis, como médias exponenciais, médias ponderadas, etc.

-

Adicionar análises multidimensionais do volume, como aumento ou redução de volume, para identificar fluxos de entrada e saída de capital.

-

Utilizar métodos de aprendizado de máquina para otimização e atualização automática de parâmetros.

-

Adicionar indicadores de reversão para realizar stop loss e reversão de posição oportunos em mercados laterais.

-

Combinar dados fundamentais das ações para avaliar o valor intrínseco de cada ativo.

-

Projetar esquemas de backtest por grupo e otimização de parâmetros de acordo com as características de diferentes instrumentos.

Resumo

De modo geral, esta estratégia é um modelo típico de estratégia de acompanhamento de tendência, com certa universalidade. Ela combina múltiplas dimensões, como preço e volume, para fazer julgamentos abrangentes, filtrando efetivamente sinais de ruído. No entanto, como estratégia de acompanhamento de tendência, também apresenta riscos sistêmicos, exigindo melhorias e otimizações contínuas para se tornar uma estratégia digna de validação em negociação real.

- 1