Estratégia de backtesting de indicador de reversão de desvio

Visão Geral

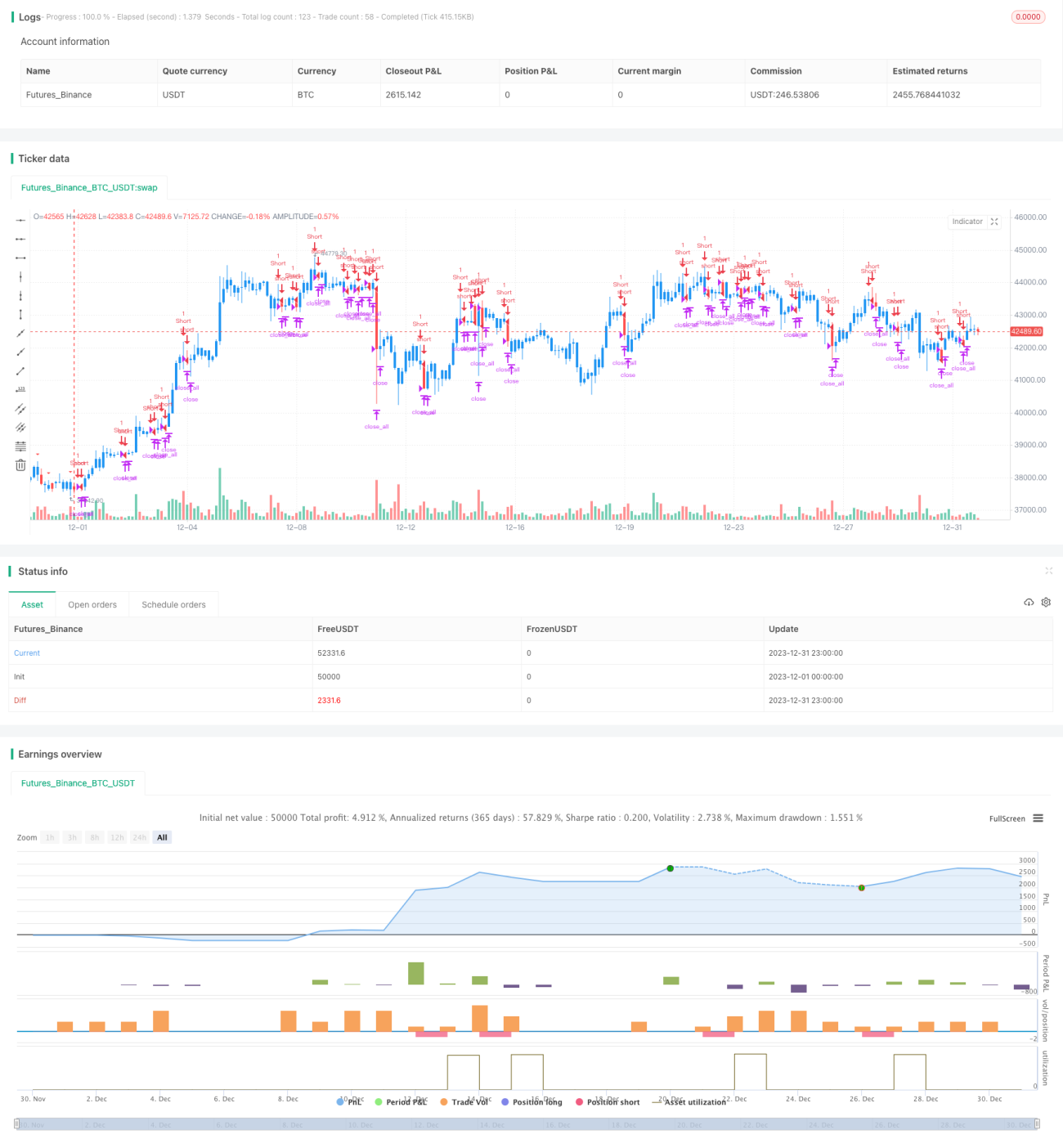

A estratégia de backtest do indicador de reversão parcial identifica potenciais oportunidades de venda a descoberto no mercado ao detectar se o preço das ações atinge um novo máximo e depois fecha em queda, caracterizando uma estratégia de curto prazo. A estratégia combina padrões visuais para reconhecimento de forma, auxiliando na identificação de sinais de reversão de preço, e então realiza um backtest para verificar a viabilidade da estratégia.

Princípio da Estratégia

A lógica central da estratégia baseia-se na teoria do "indicador de reversão parcial", identificando potenciais oportunidades de venda a descoberto ao determinar se o preço, após atingir uma nova máxima, apresenta sinais claros de queda. O princípio de implementação específico é o seguinte:

-

Definir o parâmetro nLength, que representa o período de lookback, usado para determinar se o preço atinge uma nova máxima;

-

Definir a variável xHH, que armazena o preço mais alto dos últimos nLength períodos;

-

Definir a variável C1, que verifica se a máxima do dia atual excede xHH (ou seja, se atingiu uma nova máxima) e se o preço de fechamento é inferior ao preço de fechamento do dia anterior. Se a condição for atendida, pode ser um padrão de reversão parcial;

-

Desenhar um triângulo indicando que o candle do dia pode ser um padrão de reversão parcial;

-

Quando um padrão de reversão parcial é identificado, realizar uma operação de venda a descoberto de curto prazo, configurando lógica de take profit e stop loss.

Através do processo acima, é possível identificar efetivamente padrões de reversão parcial, julgar sinais de reversão de preço e realizar operações de venda a descoberto de curto prazo.

Análise de Vantagens

A estratégia possui as seguintes vantagens:

-

Baseada em padrões reais de preço, o julgamento de sinais de reversão é mais confiável;

-

Combinada com indicadores gráficos, os sinais de negociação são mais intuitivos;

-

Implementação de lógica de take profit e stop loss, favorecendo o controle de risco;

-

Backtest para verificar a viabilidade da estratégia, tornando-a mais convincente.

No geral, a estratégia combina múltiplos fatores para julgar os sinais de negociação e realiza um backtest, resultando em uma alta precisão na identificação de reversões de preço, com bom valor prático.

Análise de Riscos

Embora a estratégia tenha vantagens claras, existem alguns riscos a serem considerados:

-

O padrão de reversão parcial nem sempre leva a uma reversão de tendência, havendo risco de falsos sinais;

-

A amostra de uma única ação pode ser pequena, não representando totalmente o mercado geral;

-

Ajustes inadequados do ponto de stop loss podem acarretar maiores perdas de capital.

Para evitar os riscos acima, podem ser considerados os seguintes pontos:

-

Combinar mais fatores para validar os sinais de negociação, como variações anormais no volume;

-

Aumentar o tamanho da amostra do backtest, realizando backtests com combinações de diferentes instrumentos;

-

Otimizar e testar diferentes pontos de stop loss para encontrar os parâmetros ideais.

Direções de Otimização

A estratégia ainda possui algumas direções que podem ser otimizadas:

-

Adicionar algoritmos de aprendizado de máquina para treinar um modelo que avalie a probabilidade de um padrão de reversão parcial, aumentando a precisão;

-

Otimizar o algoritmo de stop loss, como stop loss trailing ou stop loss médio, reduzindo a perda por operação;

-

Combinar mais fatores, como análise de sentimento, para avaliar a probabilidade de reversão do mercado e definir sinais de negociação dinâmicos;

-

Enriquecer os tipos de estratégia, como incorporar indicadores de volume e volatilidade para julgar sinais de reversão;

-

Utilizar funções de backtest e otimização de sistemas de negociação mais complexos para aumentar a flexibilidade da estratégia.

Através das otimizações nos aspectos acima, a precisão e o nível prático da estratégia de negociação podem ser ainda mais aprimorados.

Resumo

A estratégia de backtest do indicador de reversão parcial identifica sinais de reversão de curto prazo através da análise de padrões de preço e realiza backtests, conseguindo capturar efetivamente oportunidades de reversão. A estratégia possui indicadores gráficos intuitivos, lógica completa de take profit e stop loss, e bom valor prático. É claro que ainda é necessário estar atento ao risco de falsos sinais; através da otimização contínua do modelo de julgamento e do algoritmo de stop loss, o desempenho da estratégia pode ser melhorado. No geral, a estratégia oferece uma nova abordagem para julgar reversões de mercado, sendo um método de negociação quantitativa muito promissor.

- 1