Estratégia de trading de curto prazo baseada no indicador RSI

Visão Geral

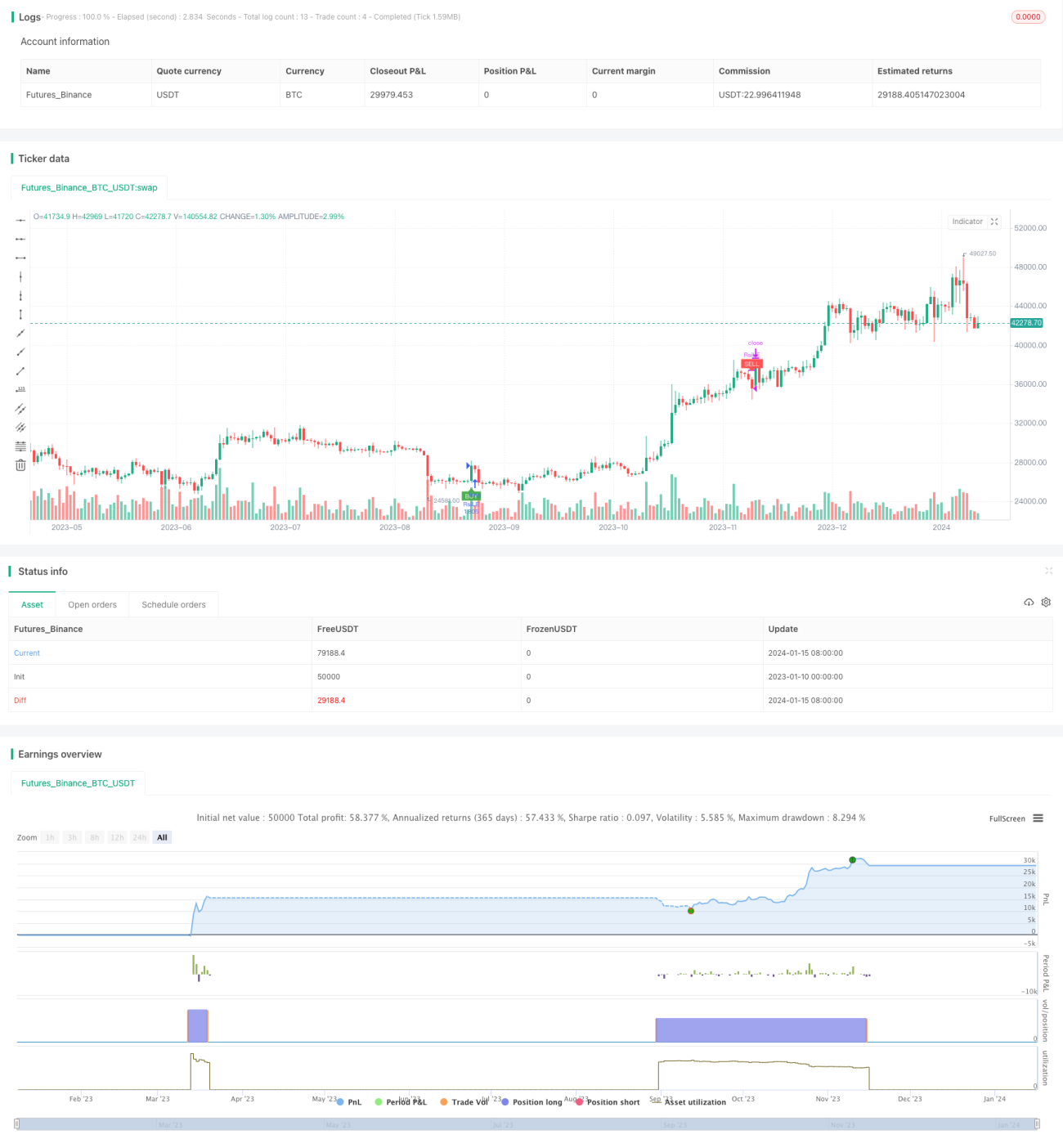

Esta estratégia foi projetada com base no indicador Índice de Força Relativa (RSI) para negociações de curto prazo, principalmente no timeframe de 15 minutos. Ela determina se o mercado está sobrecomprado ou sobrevendido calculando o RSI, gerando sinais de compra e venda. Quando o RSI cruza acima do nível baixo de 30, gera um sinal de compra; quando cruza abaixo do nível alto de 70, gera um sinal de venda. A estratégia é adequada para negociações de curto prazo em mercados de range, capturando flutuações intermediárias para obter lucro.

Princípio da Estratégia

O RSI é uma ferramenta de análise técnica que calcula a relação entre os ganhos e perdas de preço em um determinado período para determinar se o mercado está sobrecomprado ou sobrevendido. O valor do RSI varia de 0 a 100. Valores abaixo de 30 indicam que o ativo está sobrevendido, enquanto valores acima de 70 indicam que está sobrecomprado.

Esta estratégia configura o RSI com um período de 14, linha de sobrecompra em 70 e linha de sobrevenda em 30. Quando o RSI cruza acima de 30 vindo de baixo, gera um sinal de compra, indicando que o mercado está saindo da condição de sobrevenda para uma tendência de alta; quando o RSI cruza abaixo de 70 vindo de cima, gera um sinal de venda, indicando que o mercado está saindo da condição de sobrecompra para uma tendência de baixa. Após receber o sinal, a estratégia assume uma posição comprada ou vendida com alavancagem de 1x sobre todo o capital da conta, obtendo lucro com negociações de curto prazo.

Análise de Vantagens

A maior vantagem desta estratégia é que suas regras são simples e claras, fáceis de entender e implementar. O RSI é um indicador quantitativo clássico amplamente utilizado para identificar condições de sobrecompra e sobrevenda do mercado. A estratégia não exige previsão da tendência futura do mercado ou metas de preço, bastando seguir os sinais do RSI, reduzindo a dificuldade de otimização.

Outra vantagem é a forte adaptabilidade da estratégia. Ela pode ser aplicada a qualquer ativo e qualquer timeframe, sendo especialmente adequada para capturar oscilações de range de curto a médio prazo. Além disso, a estratégia requer apenas a otimização de três parâmetros: período do RSI, linha de sobrecompra e linha de sobrevenda. O espaço de parâmetros é pequeno, facilitando testes e otimizações para encontrar a melhor combinação.

Análise de Riscos

O maior risco desta estratégia é o tempo de permanência em posição incerto. Quando o mercado permanece por muito tempo em condição de sobrecompra ou sobrevenda, a posição pode ser mantida por um período excessivo, gerando perdas maiores. Nesse caso, é necessário um stop loss para controlar o risco.

Outro risco é a frequência excessiva de negociações. Quando o mercado oscila perto das linhas de sobrecompra/sobrevenda do RSI, podem ocorrer sinais frequentes de compra e venda, aumentando os custos com comissões e slippage. Isso exige ajustes adequados nos parâmetros, ampliando a distância entre as zonas de sobrecompra e sobrevenda para reduzir negociações desnecessárias.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar os parâmetros do RSI, ajustando o período e as linhas de sobrecompra/sobrevenda para encontrar a melhor combinação.

- Adicionar estratégias de stop loss e take profit, definindo níveis razoáveis.

- Incluir filtros adicionais para evitar negociações desnecessárias, como amplitude mínima de oscilação, filtro de volume, etc.

- Otimizar a utilização do capital, implementando controle dinâmico de posição.

- Combinar com outros indicadores para aumentar a estabilidade da estratégia.

Resumo

Esta estratégia projeta uma estratégia de negociação de curto prazo simples e prática baseada no indicador RSI. As regras de sinal são claras, fáceis de implementar e com alta utilização de capital, sendo adequada para capturar condições de sobrecompra e sobrevenda do mercado no curto e médio prazo, realizando negociações de reversão. Através de testes e otimizações contínuas, esta estratégia pode se tornar um sistema de negociação quantitativo muito estável e confiável.

- 1