Estratégia de stop loss e take profit progressivos com indicador RSI

Visão Geral

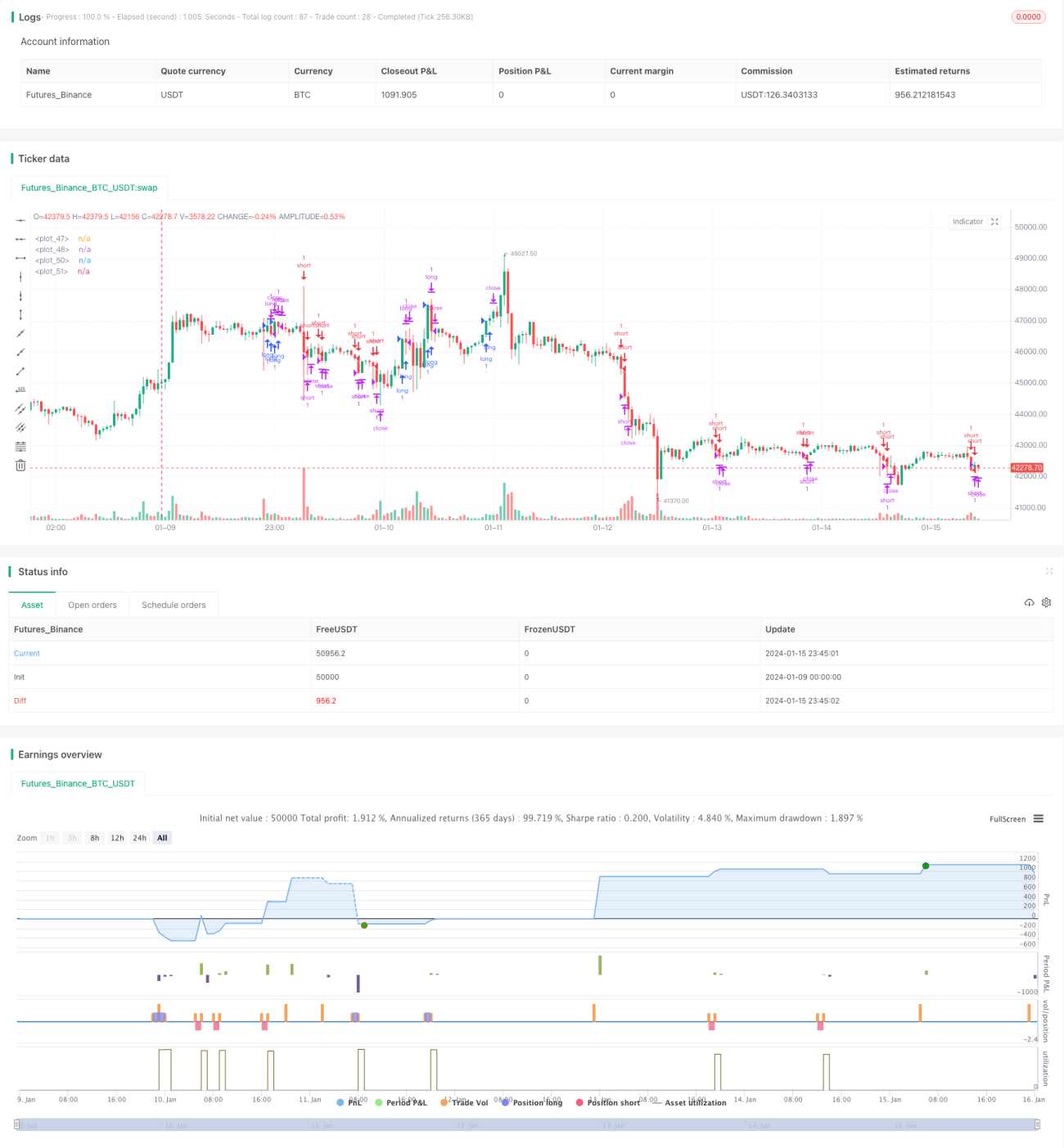

Esta estratégia utiliza o indicador RSI para gerar sinais de compra e venda, combinado com mecanismos de trailing stop (stop móvel) para take profit e stop loss, com o objetivo de fixar lucros e controlar perdas. A estratégia é adequada para negociações de curto e médio prazo, sendo flexível e prática.

Princípio da Estratégia

-

Utiliza o indicador RSI para identificar condições de sobrecompra e sobrevenda no mercado. Quando o RSI cruza acima de 60, gera-se um sinal de compra; quando cruza abaixo de 40, gera-se um sinal de venda.

-

Após a entrada, define-se um trailing stop para take profit e stop loss. A distância de take profit é o preço de entrada mais o número de pontos definido pelo usuário; a distância de stop loss é o preço de entrada menos o número de pontos definido pelo usuário.

-

Quando o preço atinge a distância de take profit ou stop loss, a negociação é automaticamente encerrada (take profit ou stop loss).

Análise de Vantagens

-

O indicador RSI tem um bom desempenho na identificação de tendências de mercado; combinado com o trailing stop para take profit e stop loss, pode controlar efetivamente o risco.

-

As distâncias de take profit e stop loss são definidas em pontos absolutos. Independentemente do preço de entrada, o espaço de lucro e o espaço de perda são fixos, tornando a relação risco-retorno controlável.

-

Os parâmetros da estratégia são simples de configurar. O usuário só precisa definir a distância em pontos para take profit e stop loss de acordo com sua tolerância ao risco, sem necessidade de otimizações complexas.

Análise de Riscos

-

O indicador RSI pode gerar sinais falsos, levando a perdas desnecessárias. Isso pode ser reduzido ajustando os parâmetros do RSI ou adicionando outros indicadores para filtrar os sinais.

-

As distâncias fixas de take profit e stop loss podem resultar em espaço de lucro insuficiente ou perdas excessivas. O usuário precisa definir a distância de forma razoável com base na volatilidade do mercado.

-

O trailing stop pode ser rompido em condições extremas de mercado, não conseguindo limitar a perda máxima. Recomenda-se combinar com um stop loss temporário (emergencial) para reduzir o risco.

Direções de Otimização

-

Otimizar os parâmetros do indicador RSI para encontrar a melhor combinação.

-

Adicionar indicadores como MA (média móvel) para filtrar os sinais do RSI, reduzindo negociações desnecessárias.

-

Definir a distância de take profit e stop loss como uma porcentagem (proporção) em vez de pontos absolutos, permitindo que a distância seja ajustada automaticamente conforme o preço.

-

Adicionar um stop loss temporário para prevenir riscos de movimentos extremos do mercado.

Resumo

Esta estratégia utiliza o indicador RSI para determinar os momentos de compra e venda, combinado com trailing stop para controlar risco e retorno. A estratégia é simples e prática, podendo ter seus parâmetros ajustados de acordo com o mercado e a tolerância ao risco do usuário. A combinação com múltiplos indicadores e a otimização do stop loss podem aumentar ainda mais a estabilidade e a lucratividade da estratégia.

- 1