Otimização da estratégia de cruzamento dourado com EMA

Visão Geral

A Estratégia de Cruzamento Dourado EMA Otimizada é uma estratégia de negociação quantitativa simples e eficaz que segue o indicador EMA. Ela utiliza os cruzamentos entre médias EMA de diferentes períodos como sinais de compra e venda, e combina princípios de gestão de risco para o gerenciamento de posições.

Nome da Estratégia e Princípios

O nome dessa estratégia é Estratégia de Cruzamento Dourado EMA Otimizada. A palavra "Otimizada" reflete a otimização de parâmetros e mecanismos em relação à estratégia EMA básica; "EMA" indica que seu indicador central é a Média Móvel Exponencial; "Cruzamento Dourado" refere-se aos sinais de negociação gerados a partir do cruzamento dourado de diferentes médias EMA.

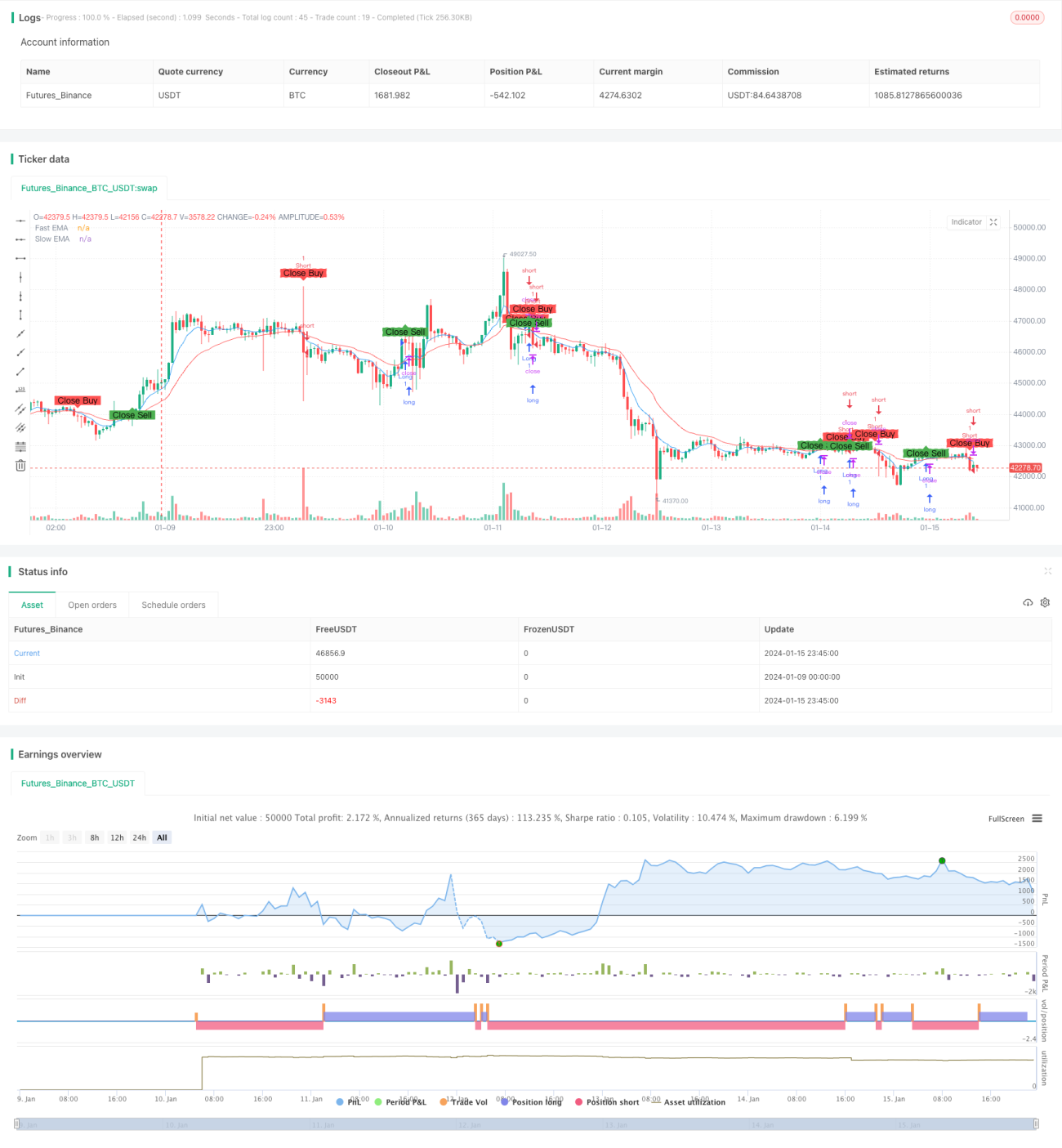

O princípio básico da estratégia é: calcular dois grupos de médias EMA com diferentes parâmetros; quando a EMA de período mais curto cruza para cima a EMA de período mais longo, é gerado um sinal de compra; e quando a EMA de período mais curto cruza para baixo a EMA de período mais longo, é gerado um sinal de venda. Aqui, são combinadas as EMA de 7 períodos e 20 períodos, formando uma linha rápida e uma linha lenta.

No código, fastEMA = ema(close, fastLength) e slowEMA = ema(close, slowLength) calculam e plotam as EMA de 7 e 20 dias. Quando a linha rápida cruza para cima a linha lenta, a condição crossover(fastEMA, slowEMA) gera um sinal de compra; quando a linha rápida cruza para baixo a linha lenta, a condição crossunder(fastEMA, slowEMA) gera um sinal de venda.

Análise das Vantagens da Estratégia

A Estratégia de Cruzamento Dourado EMA Otimizada apresenta as seguintes vantagens:

-

Operação simples. Os sinais de negociação são baseados apenas no cruzamento dourado das médias EMA, fáceis de entender e implementar, adequados para automação em negociação quantitativa.

-

Forte capacidade de captura de reversões. Como a EMA é um indicador de acompanhamento de tendência, quando ocorre um cruzamento entre EMA de curto e longo prazo, geralmente indica uma reversão da tendência de curto prazo em relação à de longo prazo, proporcionando uma oportunidade para capturar reversões.

-

Bom efeito de suavização e redução de ruído. A EMA possui características de suavização e redução de ruído, ajudando a filtrar ruídos de curto prazo do mercado e gerar sinais de negociação de alta qualidade.

-

Design com parâmetros otimizados. Os períodos da EMA rápida e lenta são escolhidos após otimização, equilibrando a captura de reversões e a filtragem de ruídos, gerando sinais estáveis.

-

Gestão científica de posições. O gerenciamento de posições é otimizado com base no ATR e na relação risco-retorno, controlando efetivamente o risco de cada operação e garantindo uma gestão sólida de capital.

Análise de Riscos da Estratégia

A Estratégia de Cruzamento Dourado EMA Otimizada também apresenta alguns riscos, principalmente:

-

Inadequada para mercados laterais/agitados. Em mercados sem tendência clara, os cruzamentos EMA podem gerar muitos sinais falsos.

-

Alta sensibilidade a parâmetros. A escolha da EMA rápida e lenta afeta significativamente o desempenho da estratégia, exigindo testes e otimizações cuidadosas.

-

Problema de atraso do sinal. Os sinais de cruzamento EMA possuem um certo atraso, podendo perder o ponto ideal de entrada.

-

Risco de stop loss. O código atual ainda não possui mecanismo de stop loss, apresentando risco de grandes drawdowns.

As soluções correspondentes são:

- Adotar um modelo multifatorial, introduzindo outros indicadores para julgar a tendência;

- Realizar backtests completos para encontrar a combinação ideal de parâmetros;

- Combinar com outros indicadores antecedentes, como o cruzamento da linha zero do MACD;

- Elaborar uma estratégia de stop loss razoável, como stop loss por múltiplos do ATR ou stop loss de fechamento.

Direções de Otimização da Estratégia

As direções de otimização da Estratégia de Cruzamento Dourado EMA Otimizada concentram-se principalmente nos seguintes aspectos:

-

Otimização da adaptabilidade a múltiplos mercados. Introduzir julgamento do estado do mercado, desativando a estratégia em mercados sem tendência para reduzir sinais falsos.

-

Otimização de parâmetros. Utilizar algoritmos genéticos, entre outros, para encontrar a combinação ideal de parâmetros, aumentando a estabilidade da estratégia.

-

Introdução de mecanismo de stop loss. Definir regras de stop loss razoáveis, como stop loss dinâmico baseado no ATR, stop loss móvel ou stop loss de fechamento.

-

Otimização do período de backtest. Analisar dados em diferentes timeframes para determinar o período de execução ideal da estratégia.

-

Otimização da gestão de posições. Otimizar o algoritmo de dimensionamento de posições para encontrar o melhor equilíbrio entre risco e retorno.

Essas medidas de otimização ajudarão a reduzir sinais desnecessários, controlar o risco de drawdown e melhorar a estabilidade e a taxa de retorno da estratégia.

Resumo

A Estratégia de Cruzamento Dourado EMA Otimizada é uma estratégia quantitativa simples e eficiente. Ela utiliza as excelentes características da EMA para formar sinais de negociação e é otimizada a partir dessa base. A estratégia possui vantagens como simplicidade operacional, forte capacidade de captura de reversões, parâmetros otimizados e gestão científica de posições; também apresenta riscos de adaptabilidade ao mercado e qualidade de sinal. O espaço futuro de otimização reside em melhorar a estabilidade e a adaptabilidade a múltiplos mercados da estratégia. Através da prática contínua de otimização, essa estratégia tem o potencial de se tornar uma solução quantitativa confiável.

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mayurtale972

//@version=4

strategy("Optimized EMA Crossover Strategy - 15-Min", overlay=true, shorttitle="EMA15")- 1