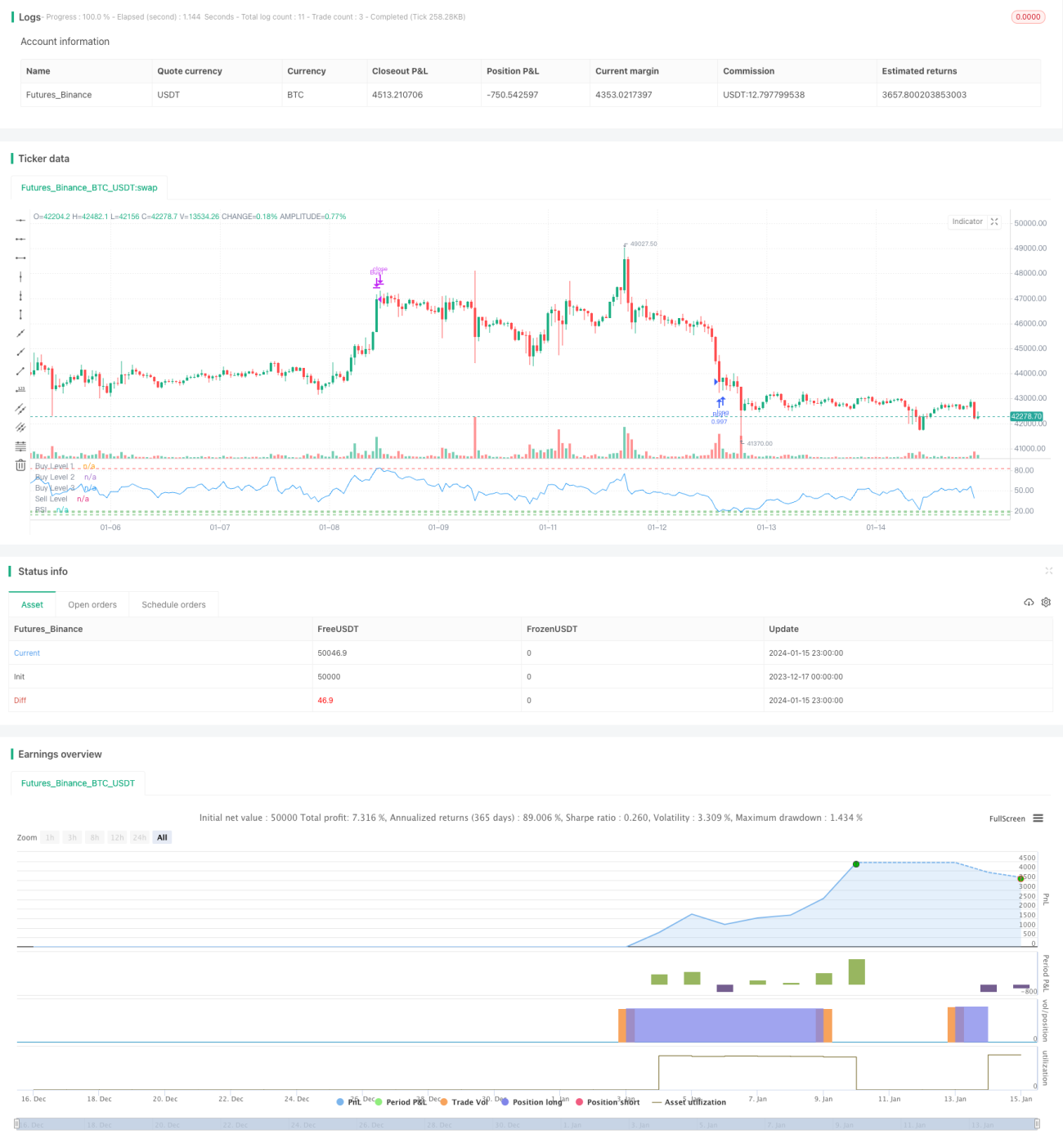

Estratégia de compra e venda com stop loss móvel baseada no indicador RSI

Visão Geral

Esta estratégia realiza a compra e venda automatizadas configurando linhas de sinal de compra e venda do indicador RSI, combinadas com um stop móvel. Quando o RSI está abaixo da linha de sinal de compra, um sinal de compra é gerado; quando está acima da linha de sinal de venda, um sinal de venda é emitido. Além disso, um stop móvel é implementado para travar lucros e controlar riscos.

Princípio da Estratégia

A estratégia baseia-se principalmente nas zonas de sobrecompra e sobrevenda do indicador RSI para determinar os momentos de compra e venda. O RSI abaixo de 20 é considerado sobrevendido, e acima de 80, sobrecomprado. A estratégia define três linhas de compra em níveis baixos do RSI: 20, 18 e 14. Quando o preço de fechamento do dia é superior ao do dia anterior e o RSI está abaixo da linha de compra correspondente, é gerado um sinal de compra. A estratégia também define uma linha de venda em nível alto do RSI em 83: quando o RSI ultrapassa esse nível, um sinal de venda é emitido. Além disso, um stop móvel é configurado: se o preço cair 5% abaixo do preço de compra, uma venda de stop é acionada.

Toda a estratégia utiliza as zonas de sobrecompra e sobrevenda do RSI para julgar os momentos de entrada e saída, e define um stop para travar lucros e controlar riscos, sendo um típico algoritmo de negociação quantitativa baseado em indicadores técnicos.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Utiliza o clássico e amplamente validado indicador RSI para identificar pontos de compra e venda, capturando eficazmente os momentos de sobrecompra e sobrevenda.

-

Define múltiplas linhas de compra, permitindo compras parceladas em diferentes níveis de preço baixo, reduzindo o custo médio de aquisição.

-

Implementa um stop móvel para controlar perdas e travar lucros, gerenciando o risco de forma eficaz.

-

A lógica da estratégia é simples e clara, fácil de entender e modificar, e também de testar em ambiente real.

-

Os parâmetros do RSI podem ser personalizados, permitindo ajustes para diferentes ativos e mercados.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

Estratégia de indicador único, propensa a gerar sinais falsos; os sinais do RSI nem sempre são precisos.

-

Não possui estratégia de realização de lucros, havendo risco de ampliação das perdas.

-

Existe o risco de colapso das zonas de sobrecompra e sobrevenda, especialmente em mercados laterais.

-

Em condições extremas de mercado, o preço pode romper diretamente o nível de stop, impossibilitando a saída.

Soluções correspondentes:

-

Combinar vários indicadores para evitar sinais falsos.

-

Adicionar estratégias de take profit, como zonas ou SAR.

-

Ajustar os parâmetros do RSI para reduzir os intervalos.

-

Usar stop dinâmico ou intervenção manual oportuna.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes áreas:

-

Combinar com outros indicadores para formar um conjunto de indicadores, evitando sinais falsos. Combinações comuns: RSI + KDJ, RSI + MACD, etc.

-

Adicionar estratégias de take profit, como trailing stop, take profit por tempo, ou canal móvel de take profit.

-

Otimização de parâmetros: ajustar os parâmetros do RSI para diferentes ativos e períodos.

-

Derivações da estratégia, como combinações com estratégias de reversão ou entrada escalonada.

-

Reduzir adequadamente os intervalos de compra e venda para evitar sinais falsos de sobrecompra/sobrevenda.

Resumo

No geral, esta é uma estratégia de negociação quantitativa típica baseada no indicador RSI, com definição de sinais de compra e venda. A estratégia é simples e fácil de implementar na prática. No entanto, apresenta desvantagens como a falta de confiabilidade de um único indicador e o risco elevado por não possuir estratégia de take profit. Podemos aprimorá-la através de otimização de parâmetros, combinação de estratégias e adição de mecanismos de take profit.

- 1