Estratégia de Seguimento de Tendência Orientada por Múltiplos Fatores

Visão Geral

Esta estratégia combina o indicador MACD (Moving Average Convergence Divergence) e o Stoch RSI (Stochastic Relative Strength Index) para determinar a direção da tendência do mercado. Ela opera comprada quando a tendência é de alta e vendida quando a tendência é de baixa, sendo uma estratégia do tipo seguidora de tendência.

Princípio da Estratégia

A estratégia utiliza os indicadores MACD e Stoch RSI para avaliar a direção da tendência do mercado.

O indicador MACD é composto por uma linha rápida (média exponencial rápida) e uma linha lenta (média exponencial lenta), além da diferença entre elas, refletindo a convergência e divergência das médias de curto e longo prazo. Quando a linha rápida cruza acima da linha lenta, é um sinal de compra; quando cruza abaixo, é um sinal de venda.

O indicador Stoch RSI combina as vantagens do RSI e do oscilador estocástico, mostrando condições de compra ou venda excessiva no mercado. Quando o Stoch RSI está acima de sua linha de sinal, é um sinal de compra; quando está abaixo, é um sinal de venda.

Esta estratégia utiliza o MACD e o Stoch RSI nos gráficos diário e de 4 horas para determinar a direção da tendência. Quando ambos os indicadores nos gráficos diário e de 4 horas emitem simultaneamente um sinal de compra, a posição é comprada; quando ambos emitem um sinal de venda, a posição é vendida. Isso filtra eficazmente sinais falsos e aumenta a confiabilidade dos sinais.

Vantagens da Estratégia

-

Combina dois fatores para avaliar o movimento do mercado, filtrando eficazmente sinais falsos e melhorando a precisão dos sinais.

-

Verifica os sinais em múltiplos períodos de tempo (diário e 4 horas), evitando armadilhas.

-

Segue a tendência, evitando mercados laterais.

-

Lógica clara e simples, fácil de entender e executar.

Riscos e Soluções

-

Incapacidade de identificar pontos de reversão da tendência, podendo resultar em stop loss próximo ao ponto de reversão.

- Ajustar adequadamente os parâmetros ou adicionar outros indicadores para avaliação.

-

Um único contrato não diversifica o risco sistêmico do mercado.

- Adicionar outros contratos ou ações para diversificar o investimento.

-

Incapacidade de prever o impacto de eventos inesperados significativos.

- Combinar análise fundamentalista para aumentar a conscientização sobre riscos.

Direções de Otimização

-

Ajustar os parâmetros do MACD e do Stoch RSI para otimizar pontos de compra e venda.

-

Adicionar uma estratégia de stop loss móvel para garantir lucros.

-

Incluir um módulo de gerenciamento de capital para controlar o tamanho da posição por operação.

-

Combinar mais fatores para aumentar a precisão dos sinais.

-

Utilizar métodos de aprendizado de máquina para otimizar dinamicamente os parâmetros.

Resumo

Esta estratégia determina a direção da tendência do mercado por meio de um modelo de dois fatores, combinando a verificação de sinais em múltiplos períodos de tempo. Trata-se de uma estratégia de seguimento de tendência relativamente estável e confiável, com certa capacidade de gerenciamento de risco e margem para erros. Com a adição futura de otimização de parâmetros, estratégia de stop loss e módulo de gerenciamento de capital, espera-se obter um desempenho ainda melhor.

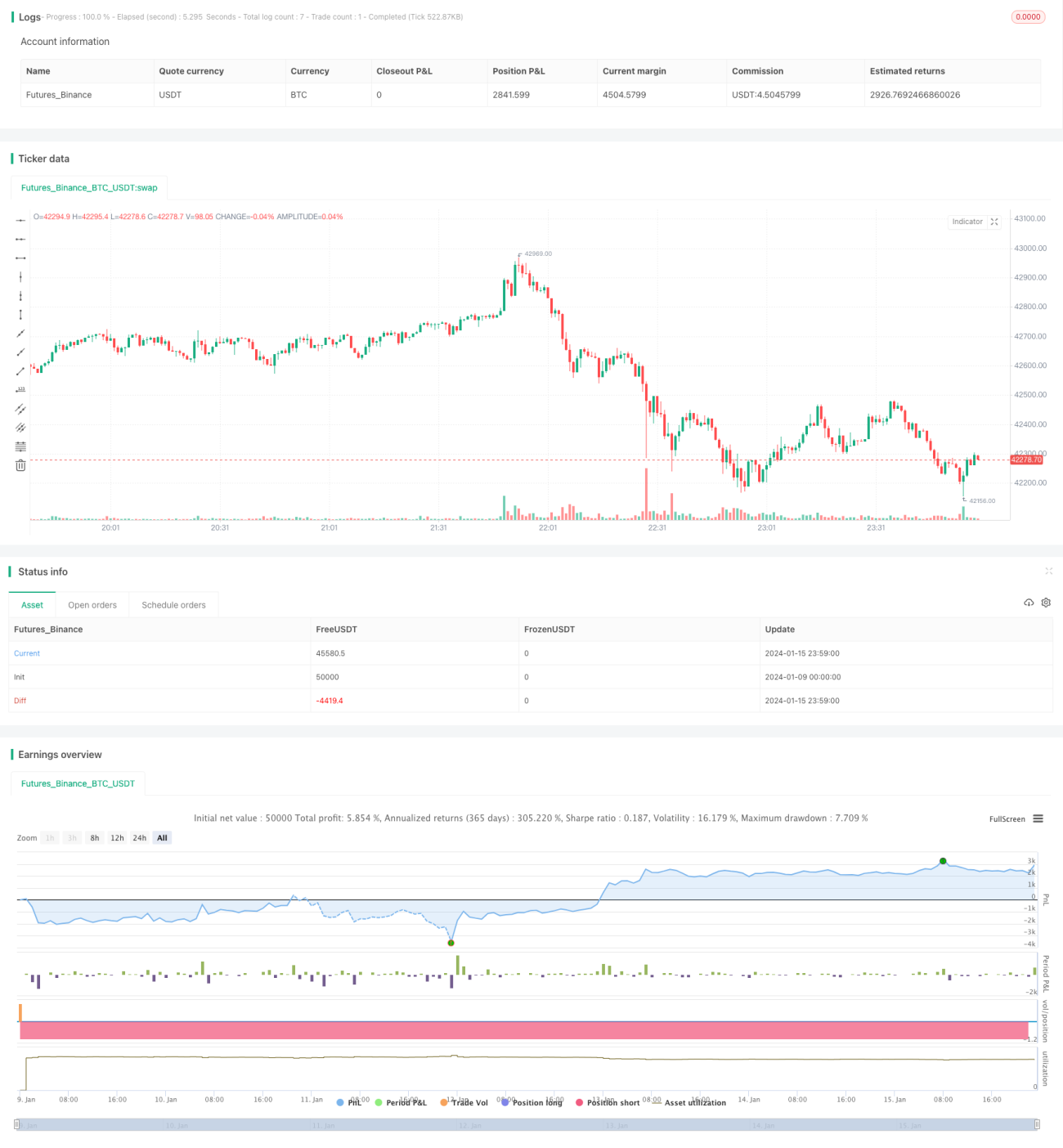

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title='[RS]Khizon (UGAZ) Strategy V0', shorttitle='K', overlay=false, pyramiding=0, initial_capital=100000, currency=currency.USD)

// || Inputs:

macd_src = input(title='MACD Source:', defval=close)- 1