Estratégia de Rompimento do Indicador de Diferença Média de Momentum

Visão Geral

Esta estratégia é baseada no indicador técnico "Indicador de Média da Diferença de Momentum", descrito por William Blau em seu livro de 1995, "Momentum, Direction, and Divergence". O indicador foca em três elementos-chave: momentum de preço, direção de preço e divergência de preço, analisando profundamente a relação entre preço e momentum.

Princípio da Estratégia

A estratégia utiliza o Indicador de Média da Diferença de Momentum para julgar a tendência de preço e os pontos de ruptura. Primeiro, calcula-se a média móvel exponencial (EMA) do preço e, em seguida, o desvio do preço em relação a essa linha de EMA. Este desvio passa por um processo de suavização dupla com EMA, resultando na curva final do Indicador de Média da Diferença de Momentum. Quando esta curva cruza para cima ou para baixo sua própria linha de sinal, um sinal de negociação é gerado. Especificamente, o fluxo de cálculo é o seguinte:

- Calcular a linha de EMA do preço, xEMA

- Calcular o desvio do preço em relação à xEMA, xEMA_S

- Aplicar suavização EMA ao xEMA_S, com parâmetro s, obtendo xEMA_U

- Aplicar novamente suavização EMA ao xEMA_U, com parâmetro u, obtendo a linha de sinal xSignal

- Comparar a relação de magnitude entre xEMA_U e xSignal:

- xEMA_U > xSignal é um sinal de alta

- xEMA_U < xSignal é um sinal de baixa

- Gerar o sinal de negociação possig

As operações de compra e venda são realizadas com base no sinal possig.

Análise de Vantagens

Esta estratégia oferece as seguintes vantagens:

- Utiliza um filtro de EMA dupla, que efetivamente filtra falsos rompimentos, aumentando a confiabilidade dos sinais.

- Baseada em EMA, é sensível a movimentos de preço de curto prazo, permitindo capturar pontos de inflexão da tendência.

- Adota um design parametrizado, permitindo ajustar os parâmetros conforme necessário para se adaptar a diferentes períodos e ativos.

- Inclui sinais de negociação tanto de alta quanto de baixa, permitindo lucrar com a volatilidade bidirecional dos preços.

Análise de Riscos

Esta estratégia também apresenta alguns riscos potenciais:

- A EMA é sensível à escolha dos parâmetros; uma configuração inadequada pode perder sinais ou gerar sinais falsos.

- Sinais de alta e baixa podem ocorrer simultaneamente, exigindo a definição de condições de filtro para evitar que se cancelem mutuamente.

- A filtragem dupla por EMA pode filtrar excessivamente sinais válidos, levando à perda de oportunidades de negociação.

- Não considera a relação com a tendência de período maior, apresentando risco de negociar contra a tendência.

Estes riscos podem ser reduzidos através da otimização de parâmetros, definição de condições de filtro e introdução de julgamento de tendência.

Direções de Otimização

As direções de otimização para esta estratégia são as seguintes:

- Otimizar os valores dos parâmetros r, s, u para melhor se adequarem às características de diferentes períodos e ativos.

- Adicionar um módulo de julgamento de tendência para evitar operações contrárias à tendência.

- Aumentar condições de filtro, como rompimento de canal, para evitar sinais inválidos.

- Combinar com outros fatores e modelos para melhorar a eficácia da estratégia.

Resumo

Esta estratégia baseia-se no Indicador de Média da Diferença de Momentum, focando na relação entre preço e momentum para capturar pontos de reversão de preço. Seu design parametrizado e otimizável permite adaptação a diferentes períodos e ativos. No entanto,也存在 alguns riscos de sinais falsos e negociação contra a tendência. Através de otimização adicional de parâmetros e modelos, combinada com julgamento de tendência, é possível obter um desempenho superior.

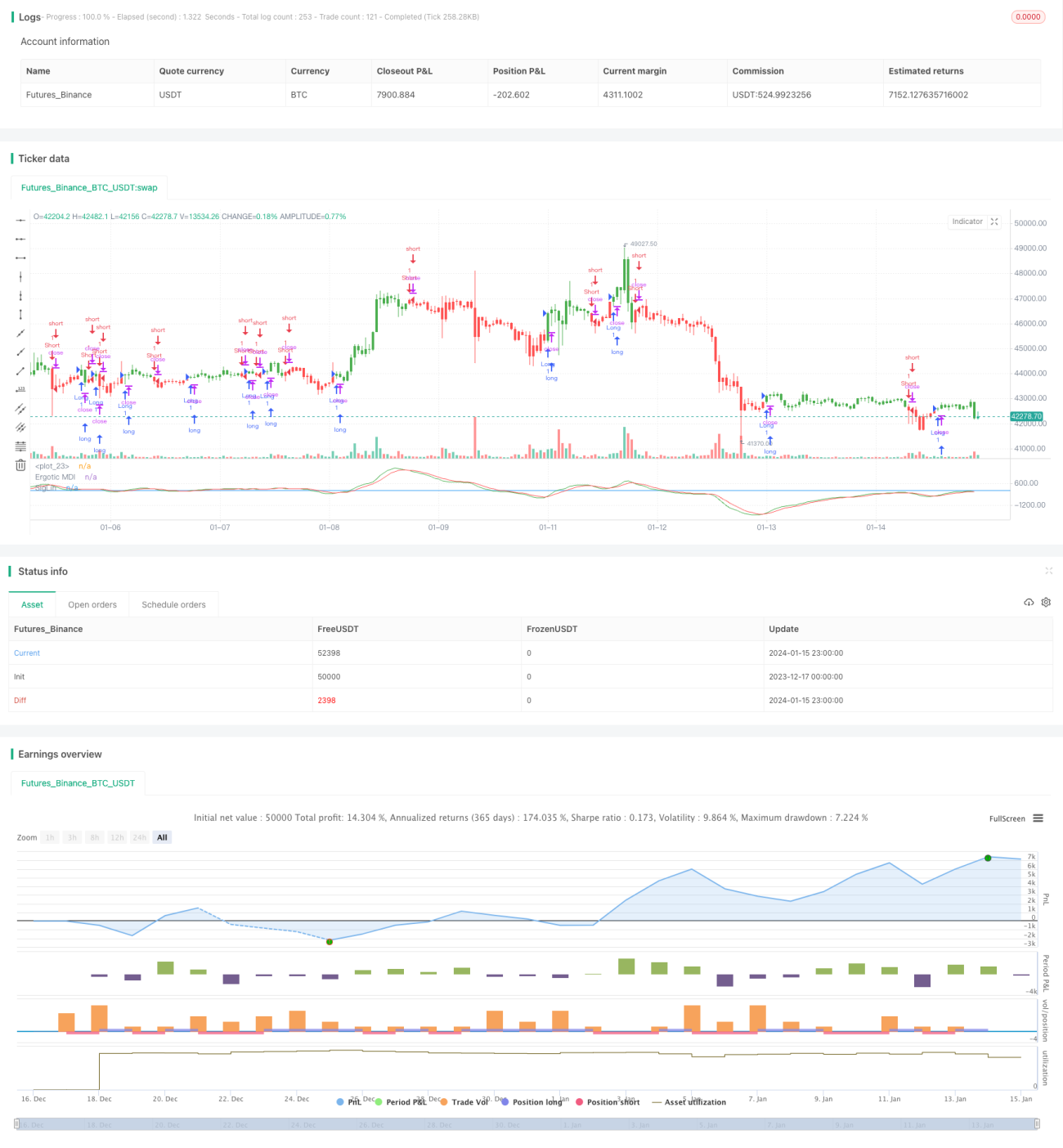

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/12/2016

// This is one of the techniques described by William Blau in his book "Momentum,- 1