Estratégia de breakout de canal dinâmico de acompanhamento de tendência

Visão Geral

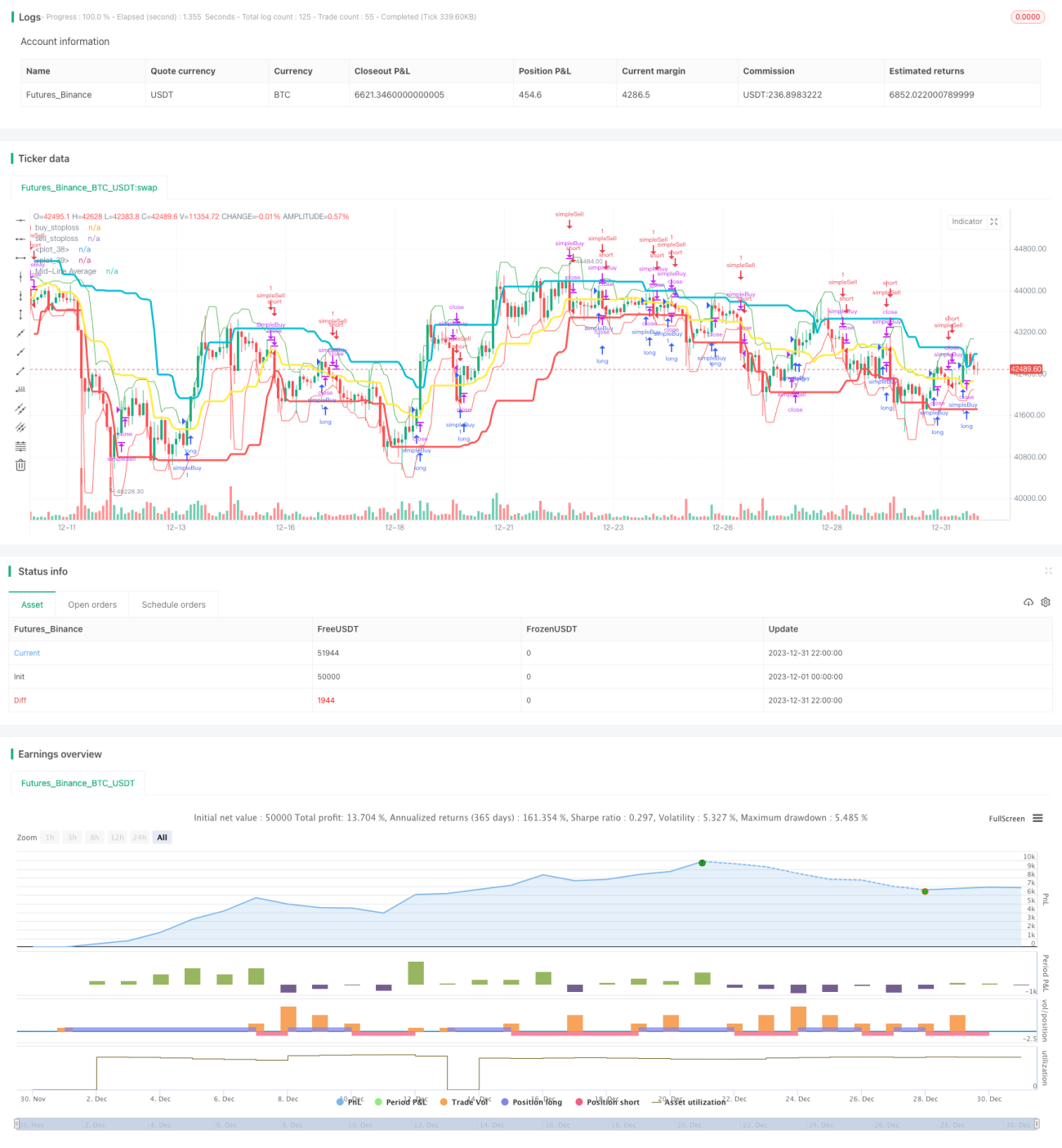

A Estratégia de Rompimento de Canal Dinâmico é uma estratégia de acompanhamento de tendência. Esta estratégia utiliza o indicador de Canal de Donchian para determinar dinamicamente os preços de compra e venda por rompimento, combinando o indicador de volatilidade ATR para definir pontos de stop loss, automatizando completamente a geração de sinais de negociação e a saída por stop loss.

Princípio da Estratégia

Canal de Donchian

O Canal de Donchian é um indicador de canal dinâmico que forma uma banda superior e uma banda inferior calculando o preço máximo e mínimo em um determinado período passado. A banda superior é o preço máximo dos últimos n períodos, e a banda inferior é o preço mínimo dos últimos n períodos. O Canal de Donchian reflete a faixa de volatilidade do mercado e a tendência potencial.

Esta estratégia define o período do Canal de Donchian como 20 dias. Quando o preço rompe a banda superior, gera um sinal de compra, indicando que o mercado está entrando em uma tendência de alta; quando o preço rompe a banda inferior, gera um sinal de venda, indicando que o mercado está entrando em uma tendência de baixa.

Indicador ATR

O indicador ATR é a abreviação de Average True Range (Amplitude Verdadeira Média), que reflete a amplitude média de volatilidade de um ativo em um período recente. O ATR pode se adaptar automaticamente às mudanças na frequência de volatilidade do mercado, refletindo com mais precisão a volatilidade real mais recente do mercado.

Esta estratégia utiliza o indicador ATR de 20 dias para calcular o ponto de stop loss. Quanto maior o valor do ATR, maior a volatilidade do mercado, e mais distante será definido o stop loss. Isso evita que o stop loss seja muito próximo e acionado por pequenas flutuações do mercado.

Sinais da Estratégia

Quando o preço cruza acima da linha média do Canal de Donchian, gera um sinal de compra; quando o preço cruza abaixo da linha média do Canal de Donchian, gera um sinal de venda. Isso indica que o preço está começando a romper o canal, entrando em uma nova tendência.

Simultaneamente, combinado com o ponto de stop loss calculado pelo indicador ATR, quando a perda atinge o ponto de stop loss, a posição é encerrada ativamente para controlar o risco.

Análise de Vantagens

Acompanhamento Automático de Tendência

O Canal de Donchian é um indicador de acompanhamento de tendência. Esta estratégia, ao ajustar dinamicamente a faixa do canal, consegue acompanhar automaticamente as mudanças na tendência do mercado, gerando sinais de compra e venda. Isso evita a subjetividade do julgamento humano, tornando a geração de sinais de negociação mais objetiva e confiável.

Negociação Bilateral

A estratégia inclui regras tanto para posições compradas quanto vendidas, permitindo a negociação bilateral. Isso expande os ambientes de mercado aplicáveis à estratégia, permitindo lucrar tanto em mercados em alta quanto em baixa.

Controle de Risco

O mecanismo de stop loss combinado com o indicador ATR pode efetivamente controlar as perdas de uma única negociação. Isso é especialmente importante para negociação quantitativa, garantindo que a estratégia obtenha retornos positivos estáveis em cenários de alta probabilidade.

Análise de Riscos

Risco de Ficar Preso

A estratégia do Canal de Donchian apresenta certo risco de ficar preso. Quando o preço se reverte e reentra no canal, se não houver stop loss, pode resultar em perdas significativas. Esta estratégia reduz esse risco através do mecanismo de stop loss baseado no ATR.

Risco de Reversão de Tendência

Em momentos de reversão de tendência, o indicador do Canal de Donchian pode gerar sinais falsos. O usuário precisa monitorar a situação do mercado e evitar seguir cegamente a estratégia quando ocorrerem reversões significativas. Nesta estratégia, é possível adicionar indicadores de julgamento de tendência para reduzir esse risco.

Risco de Otimização de Parâmetros

Os parâmetros de período do Canal de Donchian e do stop loss do ATR precisam ser otimizados e testados; caso contrário, podem gerar muitos sinais falsos. Esta estratégia utiliza parâmetros empíricos; em negociação real, é necessário otimizar os parâmetros com base em dados históricos.

Direções de Otimização

Combinação com Julgamento de Tendência

É possível adicionar indicadores de julgamento de tendência, como médias móveis, para evitar a geração de sinais falsos em pontos de reversão significativa de tendência.

Otimização de Parâmetros

Otimizar os parâmetros do Canal de Donchian e do ATR para encontrar a melhor combinação de parâmetros. Encurtar adequadamente o período do canal pode capturar mais rapidamente as reversões de tendência.

Combinação com Padrões de Preço

A combinação com outros indicadores auxiliares de julgamento, como padrões de candlestick e variação de volume, pode aumentar a precisão dos sinais, reduzindo negociações de reversão desnecessárias.

Resumo

A Estratégia de Rompimento de Canal Dinâmico utiliza as bandas superior e inferior do Canal de Donchian para identificar a direção da tendência e gerar sinais de negociação. Combinada com o mecanismo de stop loss do indicador ATR para controlar o risco. Esta estratégia possui alto grau de automação, sendo adequada para negociação quantitativa. O espaço de otimização reside na seleção e otimização de parâmetros, bem como na combinação com outros indicadores auxiliares para melhorar a precisão dos sinais. No geral, a estratégia apresenta julgamento preciso da tendência do mercado e possui forte praticidade.

- 1