Estratégia de Negociação Quantitativa de Reversão de Pivô Simples

Visão Geral

Esta estratégia baseia-se em reversões a partir da quebra de pontos pivô. Ela calcula a máxima e a mínima de um período especificado para determinar o ponto pivô superior e o ponto pivô inferior. Quando o preço ultrapassa o ponto pivô superior, abre-se uma posição vendida; quando o preço fica abaixo do ponto pivô inferior, abre-se uma posição comprada. É uma estratégia típica de reversão de curto prazo.

Princípio da Estratégia

A lógica central da estratégia é calcular o ponto pivô superior e o ponto pivô inferior. As fórmulas de cálculo são:

Ponto pivô superior = soma das máximas das últimas N1 velas / N1

Ponto pivô inferior = soma das mínimas das últimas N2 velas / N2

Onde N1 e N2 são dois parâmetros configuráveis, representando o número de velas necessárias para calcular os pontos pivô.

Após calcular os pontos pivô, a estratégia pode executar as operações. As regras específicas são:

- Quando o preço cruza para cima o ponto pivô superior, abre-se uma posição vendida.

- Quando o preço cruza para baixo o ponto pivô inferior, abre-se uma posição comprada.

- Após a entrada, define-se um stop loss.

Assim, implementa-se uma estratégia de reversão de curto prazo baseada na quebra de pontos pivô.

Análise de Vantagens

É uma estratégia de reversão muito simples com as seguintes vantagens:

- Princípio simples, fácil de entender e implementar.

- Adequada para negociações frequentes de curto prazo.

- Capaz de capturar movimentos de reversão após a quebra do pivô.

- Pode ser otimizada ajustando os parâmetros.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Risco de falha na reversão. A reversão após a quebra do pivô pode não ocorrer, existindo a possibilidade de continuação da tendência original.

- Risco de stop loss ser atingido. O preço de stop loss definido pode ser violado, causando perdas maiores.

- Risco devido a parâmetros inadequados. Parâmetros mal configurados podem comprometer seriamente o desempenho da estratégia.

Esses riscos podem ser controlados ajustando os parâmetros e definindo estratégias de saída.

Direções de Otimização

A estratégia possui grande espaço para otimização:

- Combinar com outros indicadores técnicos para determinar pontos de entrada mais precisos.

- Adicionar condições de saída, como stop loss móvel, stop loss após lucro, etc.

- Ajustar dinamicamente os parâmetros para tornar a estratégia mais adaptativa.

- Otimizar os parâmetros para encontrar a melhor combinação.

Resumo

Esta estratégia é uma estratégia de reversão de pivô de curto prazo muito simples. Suas vantagens são simplicidade e facilidade de compreensão, adequada para negociações frequentes, capaz de capturar reversões. No entanto, também apresenta certos riscos, necessitando de otimizações adicionais para reduzir riscos. No geral, é uma estratégia muito adequada para iniciantes praticarem e também serve como base para estratégias mais avançadas.

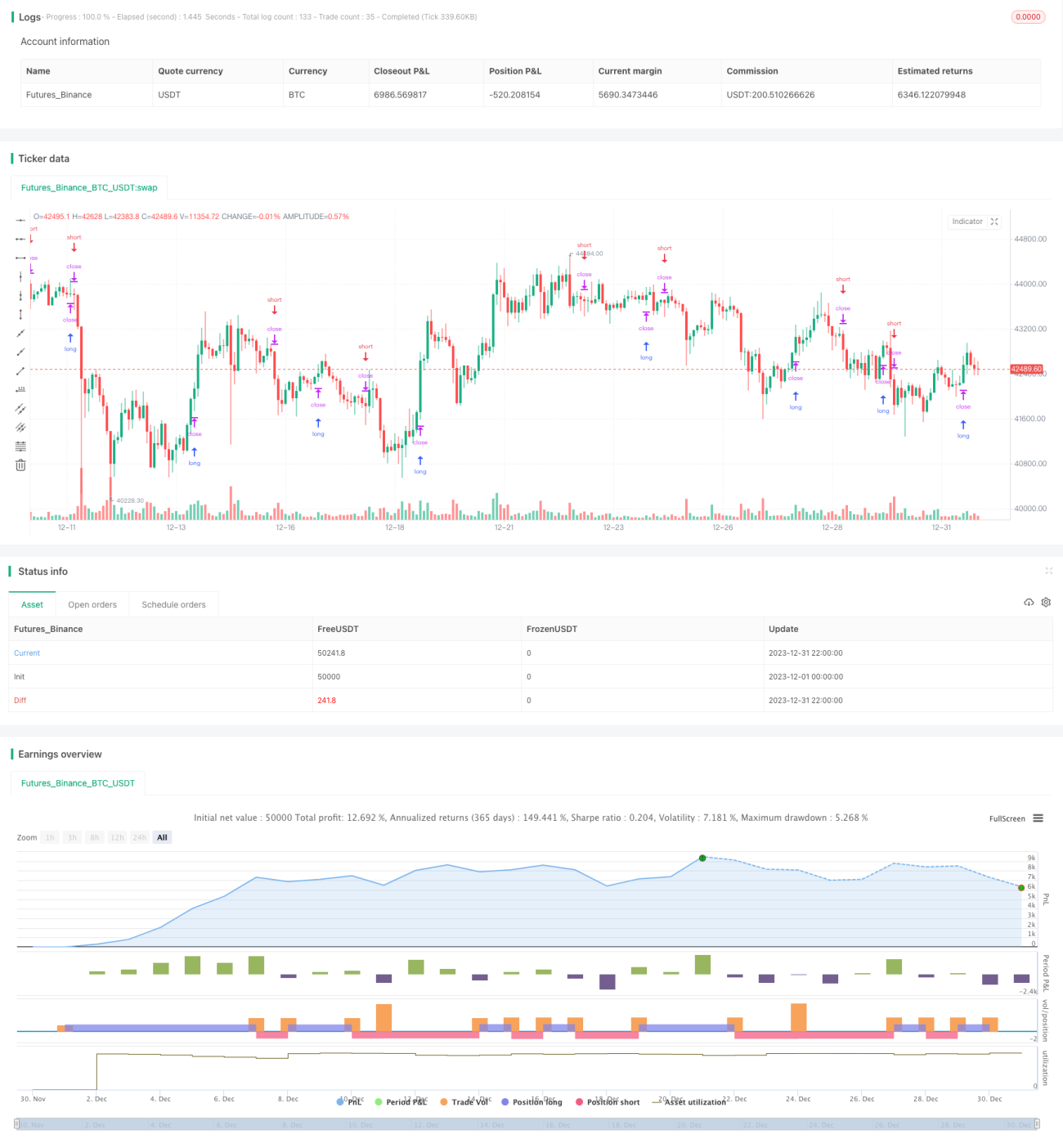

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Pivot Reversal Strategy - FIGS & DATES 2.0", overlay=true, pyramiding=0, initial_capital=10000, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100.0, commission_value=0.075)

leftBars = input(4)- 1