Melhorar a estratégia de acompanhamento de tendência com rompimento de momentum

Visão Geral

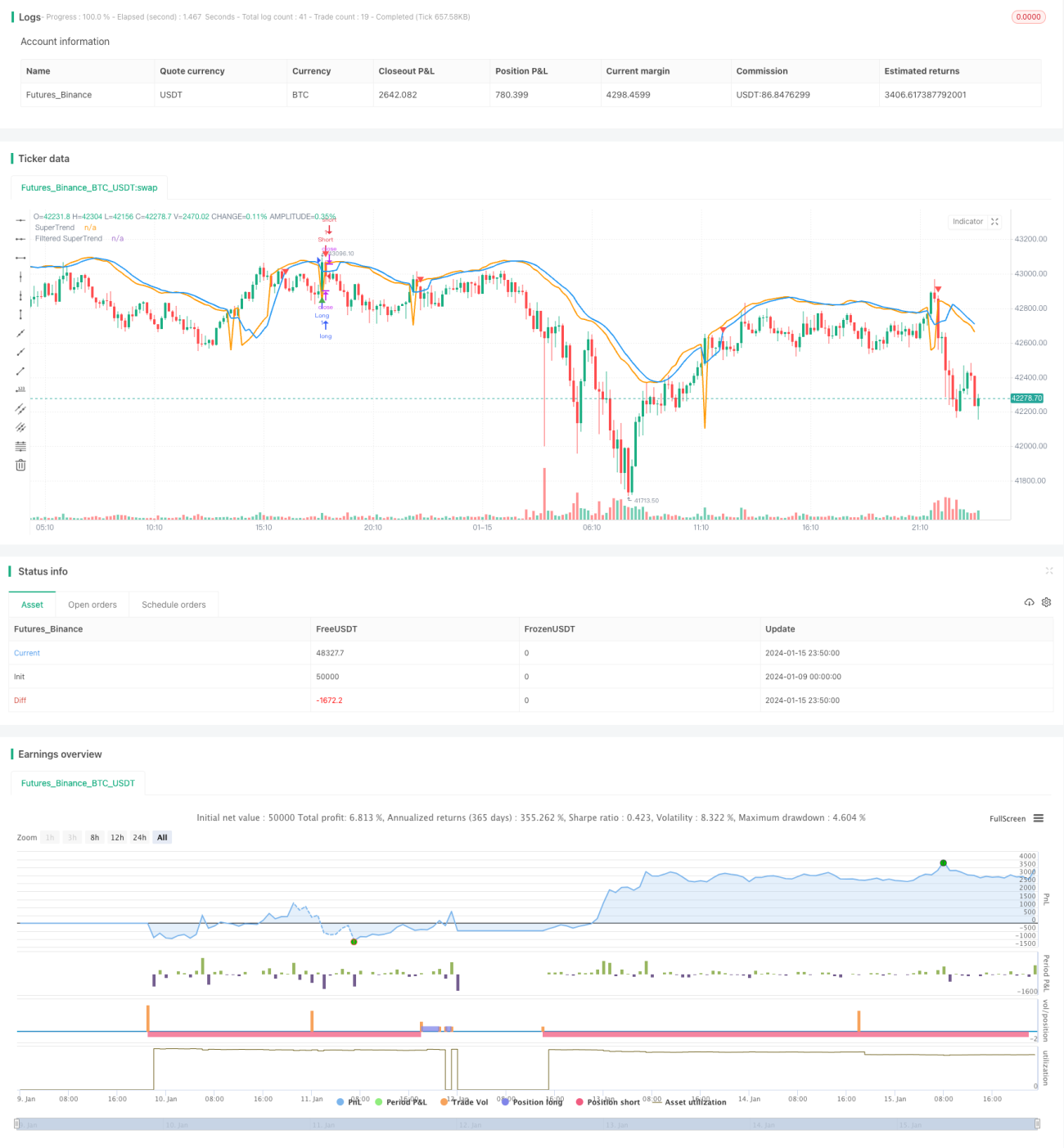

Este artigo analisa detalhadamente uma estratégia de acompanhamento de tendência melhorada que combina o indicador SuperTrend com o filtro Stochastic RSI. A estratégia visa gerar sinais de compra e venda, levando em conta a tendência do mercado e reduzindo sinais falsos. O Stochastic RSI é usado para evitar sinais falsos em situações de sobrecompra ou sobrevenda.

Princípio da Estratégia

Cálculo do SuperTrend

Primeiro, calcula-se o True Range (TR) e o Average True Range (ATR). Em seguida, utiliza-se o ATR para calcular as bandas superior e inferior:

Banda superior = SMA(Preço de fechamento, Período ATR) + Multiplicador ATR × ATR

Banda inferior = SMA(Preço de fechamento, Período ATR) - Multiplicador ATR × ATR

Se o preço de fechamento estiver acima da banda inferior, a tendência é de alta; se estiver abaixo da banda superior, a tendência é de baixa. Em tendência de alta, o SuperTrend é a banda inferior; em tendência de baixa, o SuperTrend é a banda superior.

Mecanismo de Filtro

Para reduzir sinais falsos, aplica-se uma média móvel ao SuperTrend para obter o SuperTrend filtrado.

Stochastic RSI

Calcula-se o valor do RSI e, em seguida, aplica-se o indicador Stochastic para gerar o Stochastic RSI. Ele reflete se o RSI está em zona de sobrecompra ou sobrevenda.

Condições de Entrada e Saída

Condição de compra: O preço de fechamento cruza acima do SuperTrend filtrado e está em tendência de alta, e o Stochastic RSI < 80

Condição de venda: O preço de fechamento cruza abaixo do SuperTrend filtrado e está em tendência de baixa, e o Stochastic RSI > 20

Saída de compra: O preço de fechamento cruza abaixo do SuperTrend filtrado e está em tendência de alta

Saída de venda: O preço de fechamento cruza acima do SuperTrend filtrado e está em tendência de baixa

Vantagens da Estratégia

Esta é uma estratégia de acompanhamento de tendência melhorada que oferece as seguintes vantagens em relação a indicadores simples como médias móveis:

- O próprio SuperTrend possui forte capacidade de identificação de tendências e filtragem de sinais falsos.

- A aplicação do mecanismo de filtro reduz ainda mais os sinais falsos, tornando os sinais mais confiáveis.

- O Stochastic RSI evita sinais falsos gerados em situações de sobrecompra ou sobrevenda, fazendo com que a estratégia gere sinais perto de áreas importantes de suporte e resistência.

- A estratégia considera simultaneamente a direção da tendência e as condições de sobrecompra/sobrevenda do Stochastic RSI, equilibrando bem o acompanhamento de tendência e a evitação de sinais falsos.

- Os parâmetros da estratégia podem ser ajustados de forma flexível, adequando-se a diferentes ambientes de mercado.

Riscos e Otimização da Estratégia

Possíveis Riscos

- Em mercados altamente voláteis, os stops podem ser rompidos.

- Tanto o SuperTrend quanto o mecanismo de filtro possuem defasagem, podendo perder mudanças recentes de preço.

- A configuração inadequada dos parâmetros do Stochastic RSI também pode afetar o desempenho da estratégia.

Mitigação de Riscos

- Ajustar adequadamente o stop loss ou usar stop loss padrão.

- Ajustar os parâmetros do período ATR e do período de filtro para equilibrar a defasagem.

- Testar e otimizar os parâmetros do Stochastic RSI.

Direções de Otimização

- Testar diferentes combinações de parâmetros para encontrar os melhores parâmetros.

- Experimentar diferentes mecanismos de filtro, como suavização por EMA.

- Aplicar algoritmos de aprendizado de máquina para otimizar automaticamente os parâmetros.

- Combinar com outros indicadores para complementar a entrada.

Conclusão

Esta estratégia integra as vantagens dos indicadores SuperTrend e Stochastic RSI, sendo capaz de identificar tendências de forma eficaz e gerar sinais de negociação de alta qualidade. Além disso, o mecanismo de filtro a torna mais robusta contra o ruído do mercado. A estratégia pode obter melhores resultados por meio da otimização de parâmetros e também pode ser considerada em combinação com outros indicadores ou modelos. De modo geral, a estratégia demonstra boa capacidade de acompanhamento de tendências e possui certo mecanismo de controle de risco, sendo adequada para investidores que buscam retornos estáveis.

- 1