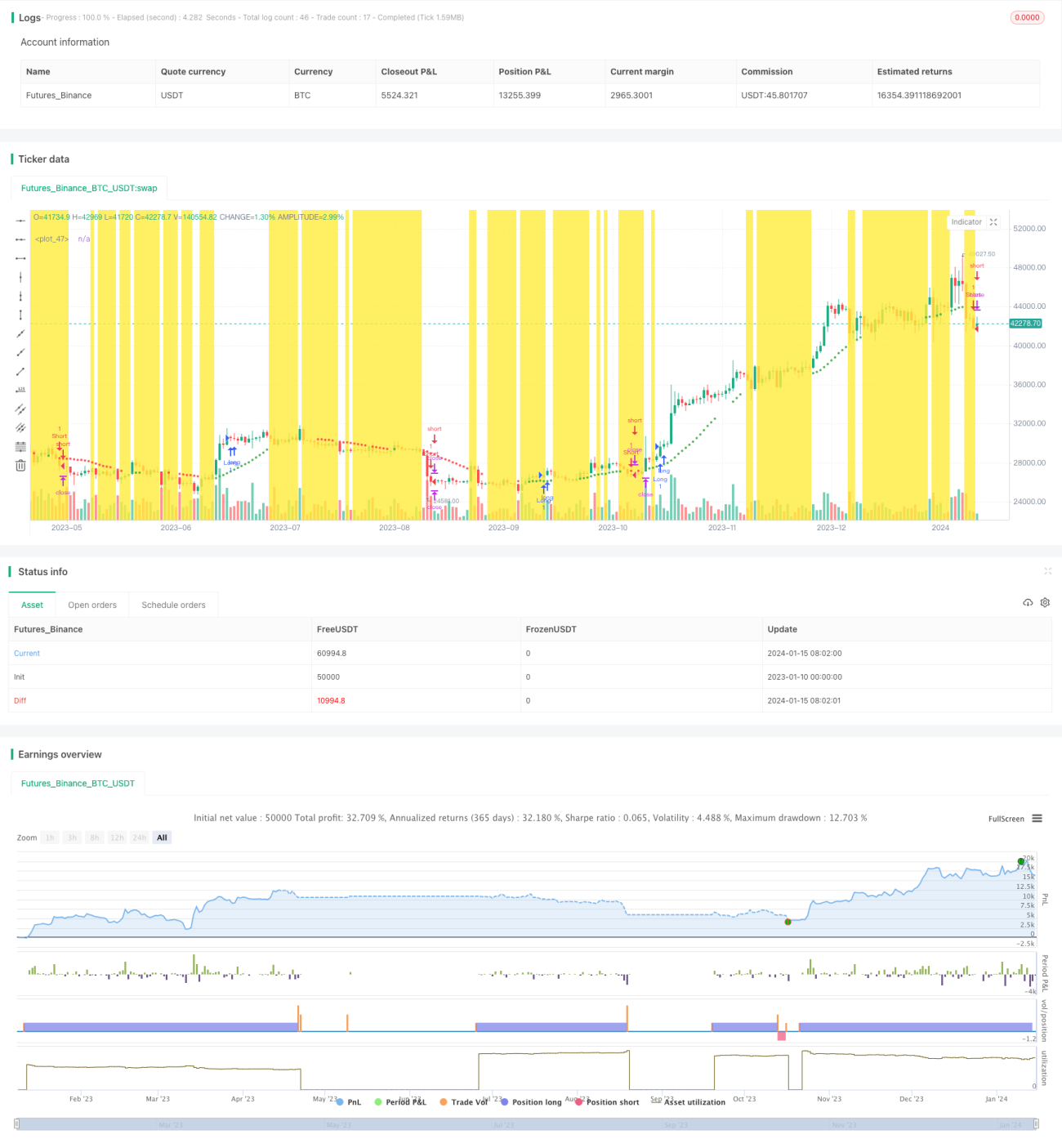

Estratégia de ruptura de dupla média móvel baseada na volatilidade ATR e no desvio de tendência HMA

Visão Geral

Esta estratégia é uma estratégia de negociação quantitativa que combina sinais de rompimento de médias móveis duplas com filtragem de volatilidade ATR e desvio de tendência HMA. A estratégia utiliza duas médias móveis de períodos diferentes para construir sinais de negociação, combinando o indicador de volatilidade ATR para filtrar parte dos sinais inválidos e utilizando o HMA para determinar a direção da tendência, evitando operações contrárias à tendência.

Princípio da Estratégia

A estratégia utiliza uma média móvel de 37 períodos como linha de base. Quando o preço rompe para cima a partir dessa média, gera-se um sinal de compra; quando rompe para baixo a partir dela, gera-se um sinal de venda. Para filtrar falsos sinais, a estratégia estabelece que, após o preço romper a média de base, ele deve continuar se movendo na mesma direção por mais de 2 vezes o ATR (Average True Range) para que o sinal seja confirmado e a ordem seja gerada. Além disso, a estratégia utiliza um HMA de 11 períodos para determinar a direção da tendência principal. Somente quando o rompimento do preço em relação à média de base ocorre na mesma direção indicada pelo HMA, o sinal é confirmado e a ordem é gerada, evitando perdas causadas por operações contrárias à tendência.

Em relação à forma de obtenção de lucro, a estratégia suporta a escolha entre usar um, dois ou até três níveis diferentes de take profit. Quanto ao stop loss, a estratégia utiliza diretamente as linhas superior e inferior do canal como stop loss para posições longas e curtas.

Análise das Vantagens da Estratégia

Comparada com uma estratégia de rompimento de média móvel única, esta estratégia adiciona um filtro de volatilidade ATR na geração de sinais, capaz de filtrar a maioria dos sinais inválidos. Isso se alinha muito bem com a observação visual de padrões de candlestick, resultando em uma taxa de acerto mais alta. Ao mesmo tempo, a adição do HMA para avaliar o desvio da tendência evita aberturas de posições contrárias à tendência, reduzindo significativamente perdas desnecessárias. Em termos de obtenção de lucro, a estratégia suporta múltiplos níveis de take profit, o que permite, até certo ponto, travar mais lucros.

Análise de Riscos e Métodos de Solução

O maior risco desta estratégia é que o filtro de volatilidade ATR pode eliminar parte dos sinais válidos, impedindo que a estratégia abra posições a tempo. Além disso, a eficácia do HMA na determinação da tendência principal não é muito evidente; às vezes, o preço apenas faz um ajuste de curto prazo, e não uma reversão de tendência, o que pode levar a perdas desnecessárias. Para reduzir os riscos acima, pode-se diminuir adequadamente o parâmetro do filtro de volatilidade ATR, ampliando a faixa de volatilidade, permitindo que mais sinais de padrões de candlestick passem pela validação e gerem ordens. Também é possível ajustar o período do HMA, utilizando um HMA de período mais longo para determinar a tendência principal, evitando interferências de ajustes de curto prazo.

Direções para Otimização da Estratégia

A estratégia pode ser otimizada nas seguintes direções:

-

Testar mais combinações de parâmetros para encontrar o conjunto ideal. Parâmetros como comprimento da média de base, período do ATR e coeficiente do filtro de volatilidade são ajustáveis.

-

Adicionar mais indicadores de filtro ou indicadores osciladores para avaliar as condições do mercado, aumentando ainda mais a robustez da estratégia.

-

Otimizar a configuração dos parâmetros de obtenção de lucro. Testar diferentes números e níveis de preços para os pontos de take profit.

-

Combinar modelos de aprendizado de máquina para gerar sinais de negociação mais eficazes.

Resumo

Esta estratégia integra o sinal central de rompimento de médias móveis duplas, filtra sinais inválidos com a volatilidade ATR e utiliza o HMA para determinar o desvio da tendência principal, evitando aberturas de posições contrárias à tendência. É uma estratégia de negociação quantitativa muito prática. O espaço para otimização de parâmetros é grande, e ainda há potencial para melhorar os resultados, merecendo mais estudos e implementações otimizadas.

- 1