Estratégia de Tendência com Momento, Linha de Onda e Bandas de Bollinger

Visão Geral

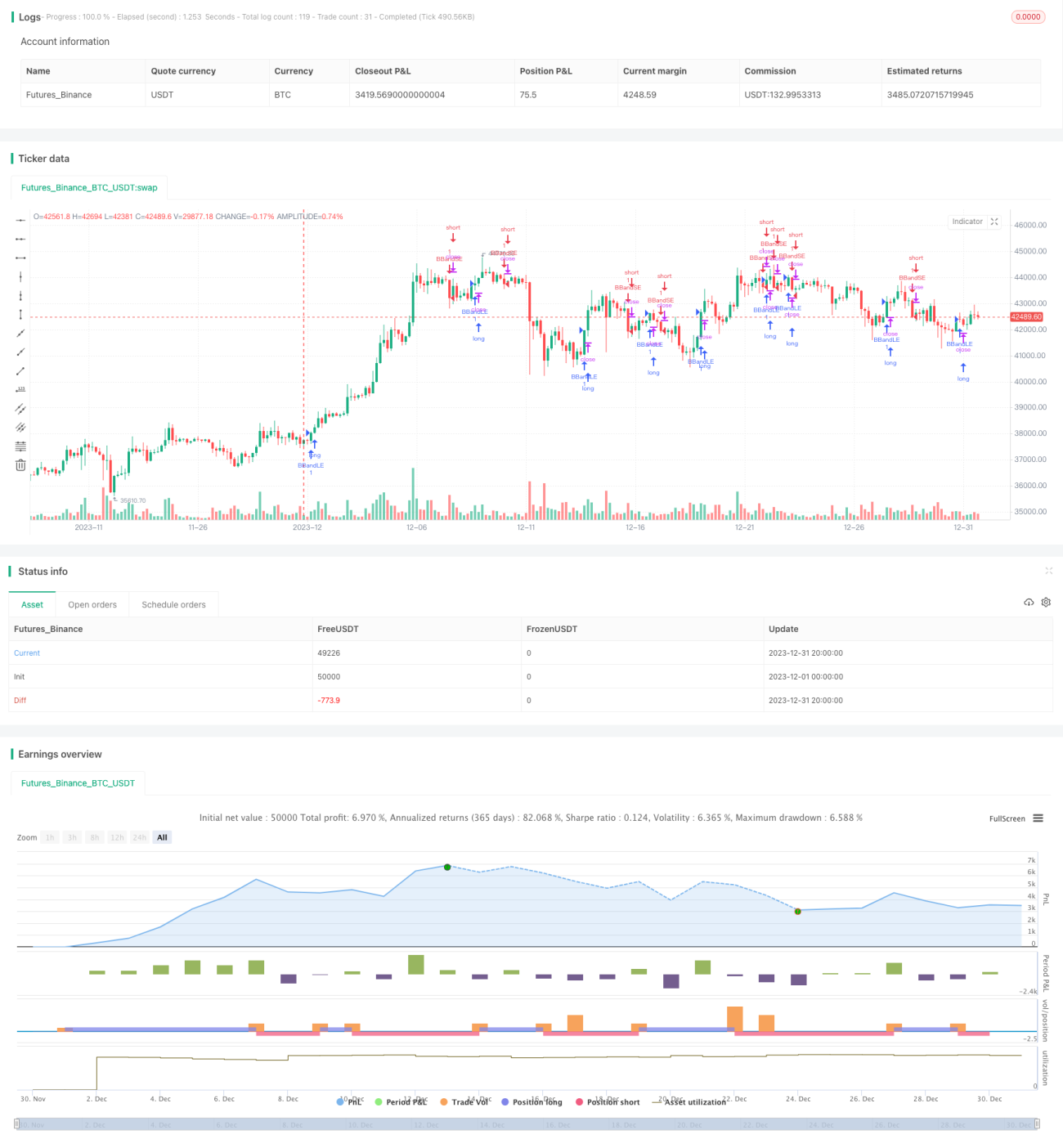

Esta estratégia é uma estratégia de rastreamento de tendência baseada nas Bandas de Bollinger. Ela utiliza as bandas superior e inferior para julgar a tendência de preços, gerando sinais de compra e venda. Especificamente, quando o preço de fechamento cruza acima da banda superior, é feita uma posição comprada (long); quando o preço de fechamento cruza abaixo da banda inferior, é feita uma posição vendida (short).

Princípio da Estratégia

A estratégia utiliza as bandas superior e inferior das Bandas de Bollinger para determinar a tendência. A linha média das Bandas de Bollinger é a média móvel simples dos preços de fechamento de n dias, e a largura da banda é a linha média ± k vezes o desvio padrão dos preços de fechamento de n dias. A fórmula é a seguinte:

Linha Média: SMA(preço de fechamento, n)

Banda Superior: Linha Média + k * STDEV(preço de fechamento, n)

Banda Inferior: Linha Média – k * STDEV(preço de fechamento, n)

Quando o preço rompe a banda superior, significa que ultrapassou a faixa de flutuação em torno da linha média, indicando que está em uma tendência de alta; quando o preço cai abaixo da banda inferior, significa que ultrapassou a faixa de flutuação, indicando que está em uma tendência de baixa.

Com base nisso, a estratégia decide:

- Quando o preço de fechamento cruza acima da banda superior, comprar (long).

- Quando o preço de fechamento cruza abaixo da banda inferior, vender (short).

Utilizar as Bandas de Bollinger para julgar a tendência é mais eficaz para prazos médios e longos.

Análise de Vantagens

As principais vantagens desta estratégia são:

- Julgar a tendência com as Bandas de Bollinger é relativamente confiável. As Bandas de Bollinger consideram a volatilidade dos preços, permitindo uma boa identificação dos pontos de reversão de tendência.

- As regras de decisão da estratégia são simples e claras, fáceis de entender e implementar.

- Não é necessário prever os preços; basta acompanhar a relação entre o preço e as Bandas de Bollinger, facilitando a operação.

- Os sinais gerados pelo rompimento das bandas são oportunos, permitindo não perder oportunidades de tendência.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- As Bandas de Bollinger não conseguem prever perfeitamente a trajetória dos preços. Após o rompimento das bandas, a tendência do preço pode não se sustentar, havendo certa probabilidade de sinais falsos.

- O preço pode oscilar perto das bandas superior e inferior, resultando em múltiplas pequenas perdas.

- Uma parametrização inadequada também pode gerar sinais incorretos. Por exemplo, um valor muito pequeno para n fará as Bandas de Bollinger mudarem rapidamente, gerando sinais frequentes; um valor muito grande para k fará as bandas mudarem lentamente, atrasando os sinais.

- A tendência geral do mercado pode afetar ações individuais, sendo difícil evitar completamente o risco sistemático.

As medidas correspondentes de controle de risco incluem:

- Ajustar adequadamente os parâmetros n e k para equilibrar a sensibilidade das Bandas de Bollinger.

- Adicionar stop loss para controlar perdas individuais.

- Combinar com outros indicadores técnicos para filtrar sinais.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar a configuração dos parâmetros. Testar o impacto de diferentes valores de n nos resultados; também é possível tornar o valor de k dinâmico, ampliando a largura da banda quando a volatilidade do preço for alta.

- Adicionar condições de filtro, utilizando outros indicadores como MACD, KDJ, etc., para filtrar sinais de compra e venda, reduzindo sinais falsos.

- Adicionar mecanismo de stop loss, como stop loss móvel ou stop loss por redução de volume, para controlar perdas.

- Com base na amplitude das Bandas de Bollinger, avaliar o nível atual de volatilidade do preço para ajustar o tamanho da posição. Quanto mais largas as bandas, maior a volatilidade, momento em que se deve reduzir a posição.

- Combinar com indicadores de tendência para usar os sinais das Bandas de Bollinger apenas quando a direção principal estiver confirmada.

Resumo

Em geral, esta estratégia é uma estratégia de rastreamento de tendência relativamente confiável. Ela utiliza as bandas superior e inferior das Bandas de Bollinger para julgar a tendência de preços, sendo simples e fácil de operar. A principal vantagem é que os sinais são emitidos de forma oportuna, permitindo capturar rapidamente as oportunidades de tendência. No entanto, também existe uma certa probabilidade de sinais falsos e dificuldade na otimização dos parâmetros. É possível controlar riscos e aumentar a estabilidade da estratégia por meio da otimização de parâmetros e da adição de filtros. No geral, a estratégia é adequada para investidores que não exigem uma precisão muito alta na identificação de tendências e que buscam uma alta frequência de operações.

- 1