Estratégia Golden Cross de Média Móvel Dupla

Visão geral

A estratégia de cruzeiro de ouro de duas médias móveis é uma estratégia de negociação quantitativa baseada em médias móveis. A estratégia julga a tendência do mercado e o momento de compra e venda através da computação de médias móveis de diferentes períodos. Quando cruza a média móvel de curto prazo acima da média móvel de longo prazo, gera um cruzeiro de ouro como sinal de compra; Quando cruza a média móvel de curto prazo abaixo da média móvel de longo prazo, gera um cruzeiro de morte como sinal de venda.

Princípio da estratégia

A lógica central da estratégia de cruzamento de ouro de duas médias móveis é baseada na suavidade das médias móveis. As médias móveis são capazes de filtrar eficazmente o ruído do mercado, indicando a direção geral da tendência. As médias móveis de curto prazo são mais sensíveis às mudanças de preços e podem capturar informações sobre as flutuações de preços no período mais recente.

Outro ponto-chave da estratégia de dupla média móvel é o indicador RSI. O RSI é capaz de determinar efetivamente se o mercado está em um estado de sobrecompra ou sobrevenda.

A lógica de decisão de negociação da estratégia é a seguinte:

- Calcule uma média móvel de 20 ciclos, 50 ciclos e 100 ciclos

- Determine se a média móvel de 20 períodos atravessou a média móvel de 50 e 100 períodos, e, se satisfeita, pode entrar em uma fase de alta tendencial

- Ao mesmo tempo, detecte se o indicador RSI é menor que 50, indicando que não entrou em uma zona de sobrevenda

- Quando as três condições acima são simultaneamente satisfeitas, um sinal de compra é gerado

- Determine se a média móvel de 20 períodos atravessou a média móvel de 50 e 100 períodos e, se satisfeita, pode entrar em uma fase de tendência descendente

- Ao mesmo tempo, detecte se o RSI está acima de 48.5, indicando que não entrou na zona de oversold

- Quando as três condições acima são simultaneamente satisfeitas, gera um sinal de venda

Através de uma combinação de múltiplos parâmetros, a estratégia é capaz de filtrar eficazmente os falsos sinais e melhorar a precisão das decisões comerciais.

Vantagens estratégicas

A estratégia de cruzamento de ouro de duas linhas médias móveis tem as seguintes vantagens:

- Estratégias simples, claras, fáceis de entender e de implementar

- Flexibilidade de otimização de parâmetros, com a possibilidade de ajustar os ciclos das médias móveis para adaptá-las a diferentes mercados

- Utilização de uma combinação de médias móveis e indicadores RSI para filtrar o ruído e avaliar as tendências reais do mercado

- Os dados de retrospectiva mostram que a estratégia teve ganhos estáveis e retrações menores.

- Parâmetros de estratégia podem ser melhorados por meio de tecnologias avançadas, como a integração de aprendizado de máquina

Risco estratégico

A estratégia de cruzamento de ouro de duas linhas médias móveis também apresenta os seguintes riscos:

- Quando os mercados estão em alta, as médias móveis ficam para trás e podem perder os melhores pontos de compra e venda.

- A estratégia depende da otimização de parâmetros, e se os parâmetros forem mal definidos, isso afetará significativamente os ganhos da estratégia

- Durante a operação de longo prazo, a estrutura do mercado pode mudar e os parâmetros da média móvel e do RSI precisam ser ajustados

- Estratégias de negociação automatizadas facilitam a concentração de posições e são mais arriscadas quando o mercado muda

Para reduzir o risco, pode-se fazer otimizar as seguintes coisas:

- Avaliação da frequência e amplitude de oscilações do mercado, combinada com os indicadores de volatilidade, ajustamento dinâmico do ciclo de médias móveis

- Adição de modelos de aprendizagem de máquina para otimização dinâmica dos parâmetros

- Configurar um parâmetro de stop loss para evitar perdas individuais excessivas

- Adotar um sistema de gestão de posições para ajustar o tamanho das posições de acordo com as condições do mercado e reduzir o risco de concentração de posições

Direção de otimização da estratégia

A estratégia de dupla linha média móvel de cruzamento do ouro tem espaço para uma maior otimização:

- Adição de outros indicadores de filtragem de sinais, como volume de negócios, faixa de Bryn e outros, para melhorar a estabilidade da estratégia

- Aprendizagem de máquina para otimização dinâmica de parâmetros e estratégias mais inteligentes

- Projetar um esquema de configuração de média móvel adaptável ao ciclo, ajustando os parâmetros de acordo com as mudanças na estrutura do mercado

- Combinação de sistemas avançados de gestão de risco, ajuste dinâmico de posições, redução de risco estratégico

- Construção de portfólios de negociação algorítmica, integração de várias estratégias de negociação para aumentar a estabilidade

Resumir

A estratégia de cruzamento de ouro de duas linhas de equilíbrio móvel é uma estratégia de negociação quantitativa muito clássica. É simples e fácil de implementar, otimizando os parâmetros de flexibilidade, o desempenho de ganhos também é excelente, é uma boa opção para iniciantes em negociação quantitativa.

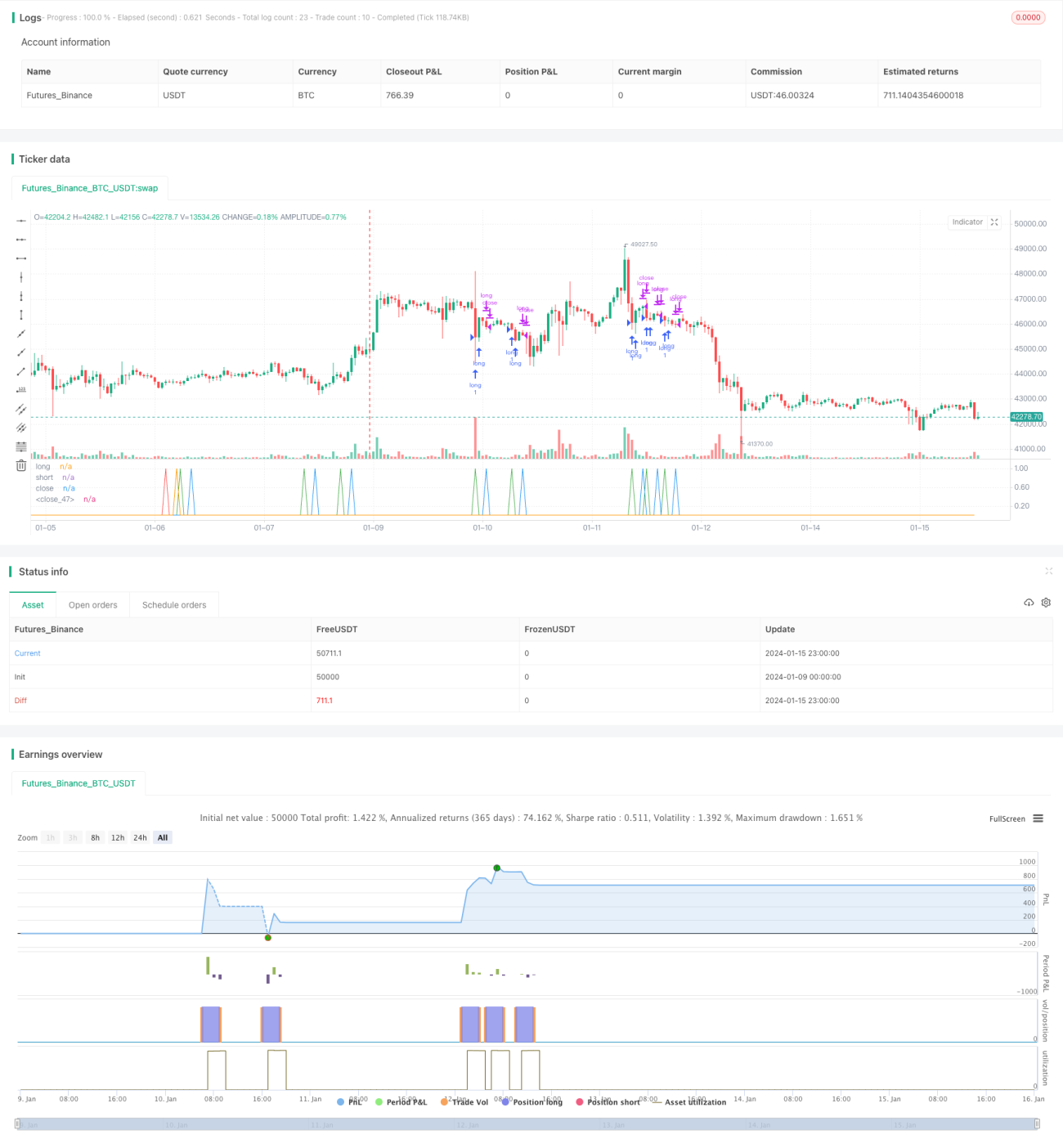

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy(title="EA_3Minute_MagnetStrat", shorttitle="EA_3Minute_MagnetStrat", overlay=false)

src = close, - 1