Estratégia de Seguimento de Tendência de Reversão com Dupla Confirmação

Visão Geral

A estratégia de rastreamento de reversão com dupla confirmação combina a estratégia de reversão de padrão 123 e a estratégia de rompimento de níveis de suporte e resistência, realizando uma dupla confirmação dos sinais de reversão de preço, filtrando assim parte dos sinais de ruído e aumentando a taxa de acerto da estratégia.

Esta estratégia é aplicada principalmente a operações de médio e longo prazo. Quando o preço forma um sinal de reversão, ela verifica simultaneamente se rompeu níveis críticos de suporte ou resistência, gerando sinais de negociação apenas após a dupla confirmação.

Princípio da Estratégia

A estratégia de rastreamento de reversão com dupla confirmação é composta por duas partes:

-

Estratégia de reversão de padrão 123

Compara os preços de fechamento das duas últimas velas para identificar se ocorreu um padrão de reversão. Em seguida, utiliza o oscilador estocástico para medir a volatilidade e filtrar falsos alarmes.

-

Estratégia de rompimento de suporte e resistência

Utiliza a máxima, mínima e fechamento do dia anterior para calcular níveis de suporte e resistência. Monitora se o preço rompe esses níveis críticos.

Quando o preço satisfaz simultaneamente os sinais de ambas as estratégias, considera-se que o sinal de reversão foi duplamente confirmado, gerando a ordem final de negociação.

Vantagens da Estratégia

- Confirmação dupla de sinais, maior confiabilidade

- Rastreamento de reversões, capturando oportunidades de virada em tempo hábil

- Suporte do oscilador estocástico, filtrando eficazmente falsos rompimentos

Riscos da Estratégia

- A dupla confirmação pode filtrar um pequeno número de oportunidades

- Risco de falha na reversão em grandes tendências

A otimização de parâmetros permite ajustar o rigor da dupla confirmação, equilibrando a taxa de acerto e o número de operações lucrativas.

Otimização da Estratégia

- Ajustar os parâmetros do estocástico para otimizar a filtragem de volatilidade

- Testar diferentes períodos diários para calcular suporte e resistência

- Adicionar estratégia de stop loss para reduzir o risco de reversão em grandes tendências

Resumo

A estratégia de rastreamento de reversão com dupla confirmação combina com sucesso as vantagens dos padrões de reversão e dos rompimentos de níveis críticos, melhorando a qualidade dos sinais enquanto mantém um número razoável de operações. É uma estratégia adequada para negociação de tendências de médio e longo prazo. O ajuste de parâmetros e a adição de estratégias de stop loss podem aumentar ainda mais a estabilidade e a aplicabilidade prática da estratégia.

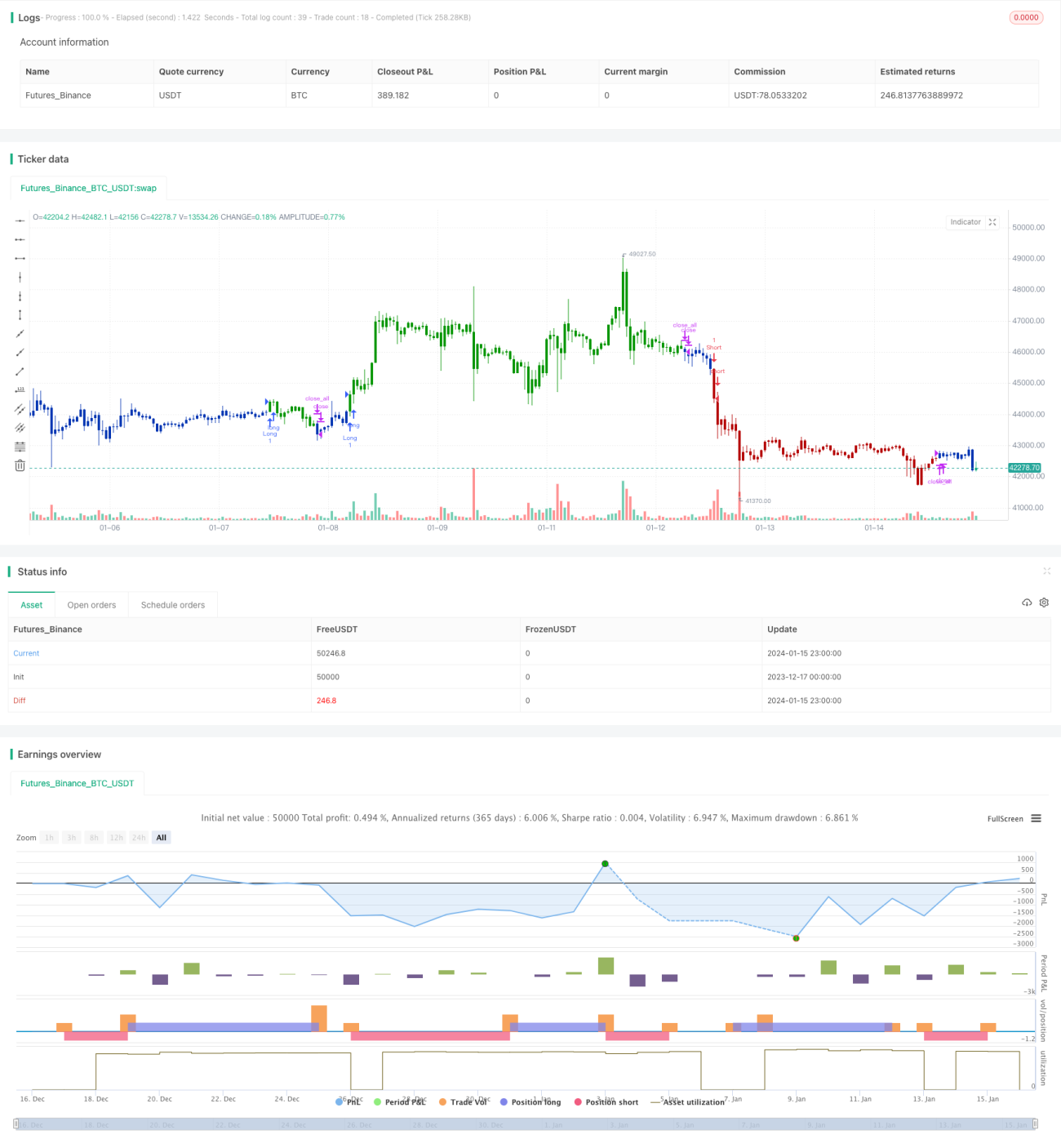

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/09/2020

// This is combo strategies for get a cumulative signal. - 1