Estratégia Baixista de Pullback Baseada no Retrocesso da EMA

Visão Geral

Esta estratégia utiliza a EMA de 50 períodos e o preço de fechamento do candle para tomar decisões. Quando o preço rompe a EMA por baixo, abre-se uma posição vendida. Aguarda-se um pullback de 2-3 candles e, se houver um padrão de engolfo, abre-se a venda no fechamento desse candle, realizando operações de curto prazo.

Princípio da Estratégia

Primeiro, calcula-se a EMA de 50 períodos. Em seguida, verifica-se se o preço rompeu essa EMA de cima para baixo. Se houve rompimento, registra-se como "impulso baixista". Depois, avalia-se se os candles seguintes apresentam um pullback para cima; se a amplitude do pullback ultrapassar a mínima do candle anterior, sinaliza-se como "sinal de pullback". Após o pullback, verifica-se se 1-2 candles subsequentes formam um padrão de engolfo; se sim, registra-se como "sinal de engolfo". Quando as três condições (impulso baixista, pullback e engolfo) são atendidas simultaneamente, abre-se uma posição vendida no fechamento do candle de engolfo, para operações de curto prazo.

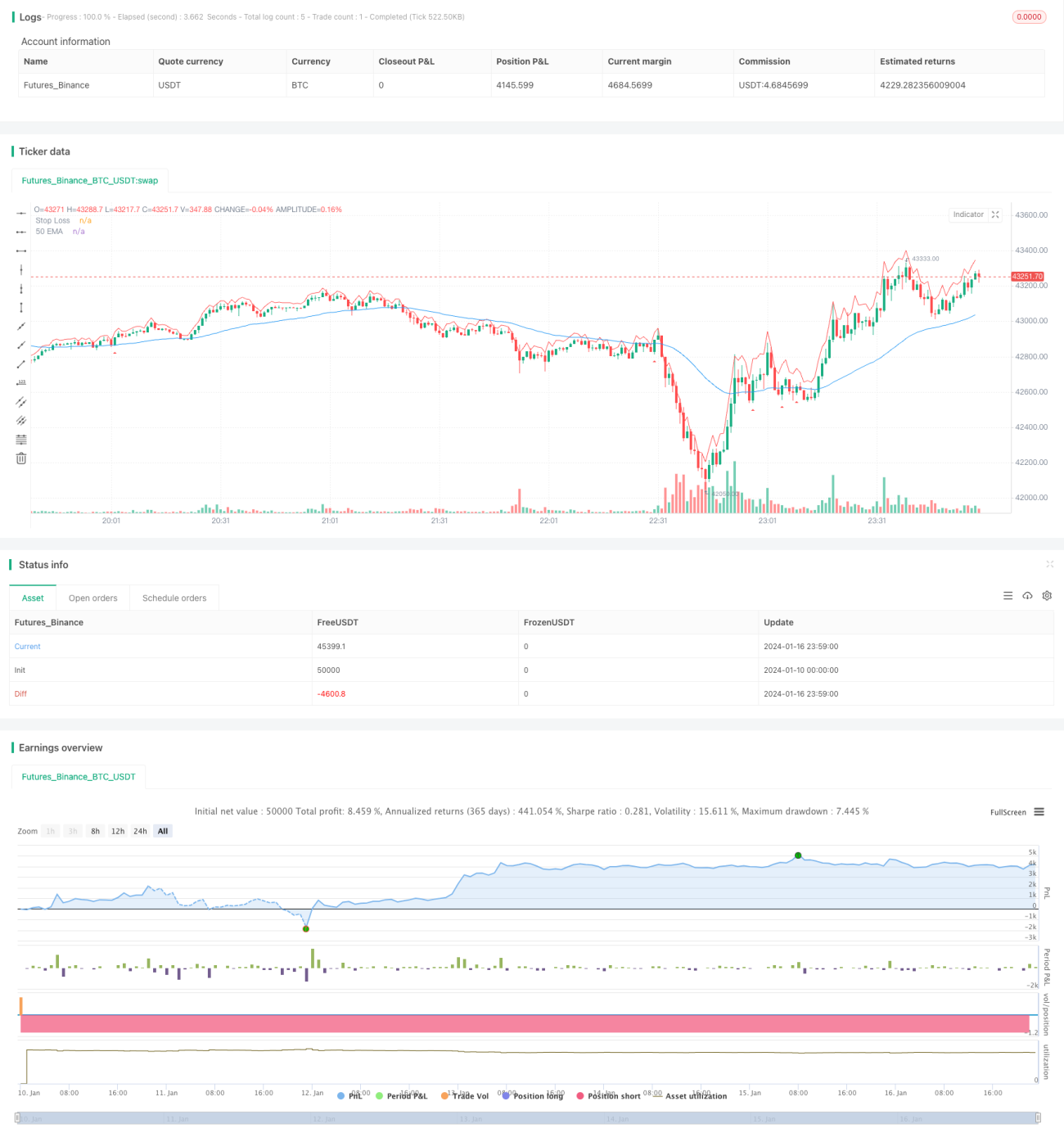

A estratégia desenha a EMA de 50 períodos e, quando um sinal de venda é emitido, coloca uma marca triangular vermelha voltada para baixo abaixo do candle. Também define um stop loss e desenha uma linha vermelha de stop loss.

Análise de Vantagens

Esta estratégia combina a identificação de tendência com padrões de candlestick, capturando eficazmente oportunidades de reversão de tendência. Primeiro, utiliza a EMA para definir a direção da tendência; depois, durante o pullback, o padrão de engolfo gera o sinal, evitando falsos rompimentos. O stop loss é claro e o controle de drawdown é adequado. É adequada para operações de curto prazo.

Análise de Riscos

A estratégia depende principalmente da EMA para determinar a direção da tendência; rompimentos violentos podem causar falsos julgamentos. A identificação do padrão de engolfo tem certo grau de subjetividade; tanto o número de candles quanto a profundidade do engolfo precisam de otimização de parâmetros. A posição do stop loss também precisa ser ajustada de acordo com a volatilidade do mercado. No geral, a estratégia é mais adequada para mercados de índices estáveis e para operações de curto prazo.

É possível obter melhores resultados otimizando parâmetros como o período da EMA, o número de candles de pullback e o número de candles de engolfo. Além disso, pode-se considerar a combinação com outros indicadores para avaliar tendência e sinais de pullback.

Direções de Otimização

- Otimização do período da EMA: testar diferentes períodos, como 30, 40 ou 60, para encontrar o melhor parâmetro.

- Otimização do número de candles de pullback: testar de 2 a 5 candles para encontrar o melhor sinal de pullback.

- Otimização do número de candles de engolfo: testar de 1 a 3 candles para encontrar o melhor sinal de engolfo.

- Otimização do múltiplo de stop loss: testar stop loss baseado em ATR de 0,5 a 2 vezes para encontrar a melhor posição.

- Considerar adicionar outros indicadores para sinalização, como MACD, KDJ, etc., para aumentar a precisão.

- Testar diferentes ativos, como índices, petróleo, metais preciosos, para ampliar a aplicabilidade.

Resumo

Esta estratégia primeiro usa a EMA para determinar a direção da tendência e, em seguida, combina pullback e padrão de engolfo para emitir sinais de venda. É uma estratégia típica de reversão de tendência. Ao unir a análise de tendência com padrões de candlestick, ela captura eficazmente oportunidades de reversão. Com parâmetros bem otimizados, pode obter bons resultados. No geral, a estratégia é simples de operar, com risco controlável e muito adequada para operações de curto prazo. Sua vantagem está em capturar rapidamente movimentos de reversão, além de ter um stop loss claro. Em suma, a estratégia possui certo valor prático.

- 1