Estratégia de Reversão de Momentum com Dois Fatores

Visão Geral

Esta estratégia combina de forma abrangente o fator de reversão de preço e volume de ações e o fator de momentum, construindo um modelo de dois fatores para capturar oportunidades de reversão de curto prazo e persistência de médio/longo prazo no mercado. A estratégia primeiro utiliza o padrão 123 para identificar sinais de reversão de preço de curto prazo e, em seguida, combina o indicador RSI de Laguerre para determinar a tendência de médio/longo prazo, resultando em uma combinação eficaz de sinais de dois fatores.

Princípio da Estratégia

A estratégia é composta por duas partes:

-

Fator de Reversão do Padrão 123

Esta parte identifica os sinais de reversão de curto prazo dos preços analisando a variação do preço de fechamento dos últimos dois dias. Especificamente, se o preço de fechamento do dia anterior for inferior ao de dois dias atrás, e o preço de fechamento de hoje for superior ao de ontem, isso pode ser interpretado como um sinal de reversão de alta. O indicador Stoch é utilizado como suporte auxiliar.

-

Fator RSI Baseado no Filtro de Laguerre

Esta parte constrói um indicador RSI mais sensível. O RSI tradicional tem baixa sensibilidade às mudanças de preço, enquanto o filtro de Laguerre permite construir um indicador com menos dados históricos, aumentando a sensibilidade às flutuações de preço. Esse novo RSI é usado para determinar a tendência de médio/longo prazo.

Finalmente, a estratégia combina os sinais de ambas as partes, garantindo que, ao mesmo tempo que captura a reversão de curto prazo, a tendência geral não se inverta, aproveitando assim as oportunidades de recuperação.

Vantagens da Estratégia

A principal vantagem desta estratégia é a combinação bem-sucedida de um fator de reversão com um fator de tendência. O fator de reversão é capaz de capturar oportunidades de recuperação de preços após ajustes de curto prazo, enquanto o fator de tendência assegura que a direção geral de compra/venda não mude. Em comparação com modelos puramente de reversão ou momentum, este modelo de dois fatores pode melhorar a precisão das operações de compra e venda, reduzindo sinais falsos.

Além disso, a inclusão do RSI de Laguerre aumenta a sensibilidade do modelo às mudanças de preço, o que é especialmente importante para negociações de alta frequência.

Análise de Risco

O principal risco enfrentado por esta estratégia é a possível divergência entre os sinais dos dois fatores. Especialmente durante períodos de oscilação do mercado, quando os preços sofrem reversões frequentes no curto prazo, a tendência de médio/longo prazo também pode mudar. Nesse cenário, é muito provável que os dois sinais apresentem combinações erradas ou atrasos. Isso pode levar a estratégia a gerar sinais incorretos, perdendo o melhor momento de entrada ou causando perdas desnecessárias.

Além disso, a escolha inadequada de parâmetros pode resultar em um desempenho ruim da estratégia. Os parâmetros dos indicadores técnicos associados ao fator de reversão e ao fator de tendência precisam ser otimizados e testados separadamente; combinações de parâmetros inadequadas podem reduzir significativamente a eficácia da estratégia.

Direções de Otimização

As próximas melhorias da estratégia devem focar principalmente na filtragem de sinais e na seleção de parâmetros. Pode-se considerar a adição de mais condições de filtro para atuar quando os sinais dos dois fatores divergirem, garantindo que as operações sejam abertas apenas em cenários de alta certeza. Isso pode reduzir drasticamente a taxa de sinais falsos.

Na seleção de parâmetros, pode-se tentar métodos de aprendizado de máquina e experimentos científicos para testar sistematicamente várias combinações de parâmetros e encontrar os ideais. Isso exige maior capacidade computacional, mas pode melhorar significativamente a estabilidade da estratégia.

Resumo

Esta estratégia integra com sucesso o fator de reversão e o fator de tendência, capturando oportunidades de recuperação de curto prazo e de persistência de médio/longo prazo por meio de um modelo de dois fatores. A adição do filtro RSI de Laguerre também aumentou a sensibilidade do modelo às mudanças de preço. Os próximos passos concentrar-se-ão na filtragem de sinais e na otimização de parâmetros para aprimorar ainda mais a eficácia da estratégia.

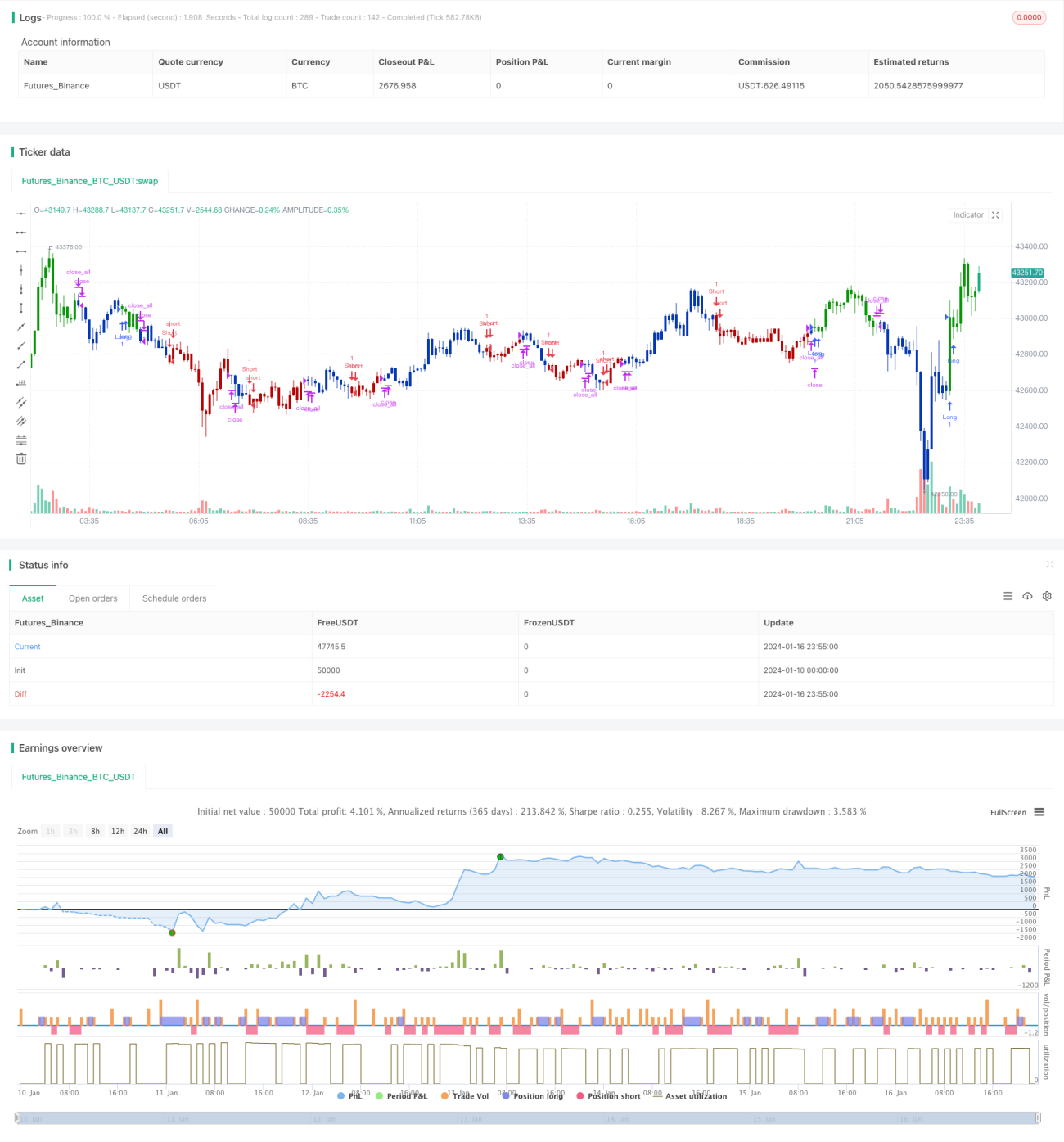

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/01/2021

// This is combo strategies for get a cumulative signal. - 1