Estratégia de trading de ruptura da média móvel semanal

Visão Geral

Esta estratégia opera com base no preço de fechamento semanal do Bitcoin e na média móvel simples de 8 semanas. Quando o preço de fechamento semanal cruza acima da média de 8 semanas, compra; quando cruza abaixo, fecha a posição. Também são definidas proporções de stop loss e take profit para controlar o risco.

Princípio da Estratégia

A estratégia analisa o cenário semanal do Bitcoin e a média móvel simples de 8 semanas para determinar se o mercado está em tendência de alta ou de baixa. Quando o preço de fechamento semanal rompe acima da média de 8 semanas, indica que o mercado está entrando em um canal de alta, sendo lucrativo comprar. Quando o preço de fechamento semanal cruza abaixo da média de 8 semanas, indica que a tendência semanal do Bitcoin está em canal de baixa, devendo-se encerrar as posições compradas anteriores.

Especificamente, a estratégia define as seguintes condições:

buy_condition = crossover(btc, ma) # Preço de fechamento semanal cruza acima da média de 8 semanas, comprar

sell_condition = crossunder(btc, ma) # Preço de fechamento semanal cruza abaixo da média de 8 semanas, fechar posição

Quando a condição de compra é atendida, a estratégia entra em posição comprada; quando a condição de fechamento é atendida, a estratégia define um take profit ou stop loss para saída.

Além disso, a estratégia define as proporções de stop loss e take profit:

loss_ratio = input(defval=1, title="LOSS RATIO", group="STRATEGY")

reward_ratio = input(defval=3, title="REWARD RATIO", group="STRATEGY")

Onde a proporção de stop loss padrão é 1 e a de take profit é 3. Isso significa que, quando o sinal de fechamento chega, se houver lucro atual, o take profit será de 3 vezes o lucro; se houver prejuízo atual, o stop loss será de 1 vez a perda.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- Operação semanal, com pequeno drawdown, adequada para posições de longo prazo.

- A média de 8 semanas filtra oscilações, identificando a tendência principal.

- Define stop loss e take profit, controlando o risco.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Operação semanal, não permite ajustar posições com base em movimentos de curto prazo.

- Sinais de rompimento podem gerar sinais falsos.

- Em situações anormais de mercado, as configurações de stop loss e take profit podem falhar.

Contramedidas:

- Podem ser combinados outros indicadores de curto prazo para identificar oportunidades de ajuste de curto prazo.

- Adicionar filtros para evitar sinais falsos.

- Ajustar as proporções de stop loss e take profit conforme as condições de mercado, reduzindo perdas.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Adicionar outros filtros para garantir a validade dos sinais de rompimento.

- Otimizar as configurações das proporções de stop loss e take profit.

- Combinar indicadores de curto prazo para integrar múltiplos timeframes.

- Utilizar algoritmos de aprendizado de máquina para otimizar parâmetros automaticamente.

Resumo

No geral, a estratégia é relativamente simples e direta, utilizando o rompimento semanal da média móvel para determinar a tendência do mercado. Além disso, define stop loss e take profit para controlar o risco. Pode servir como referência para posições de longo prazo em Bitcoin. No entanto, a estratégia também possui certas limitações, podendo ser melhorada futuramente com o aumento da efetividade dos sinais, otimização de parâmetros e integração de múltiplos timeframes.

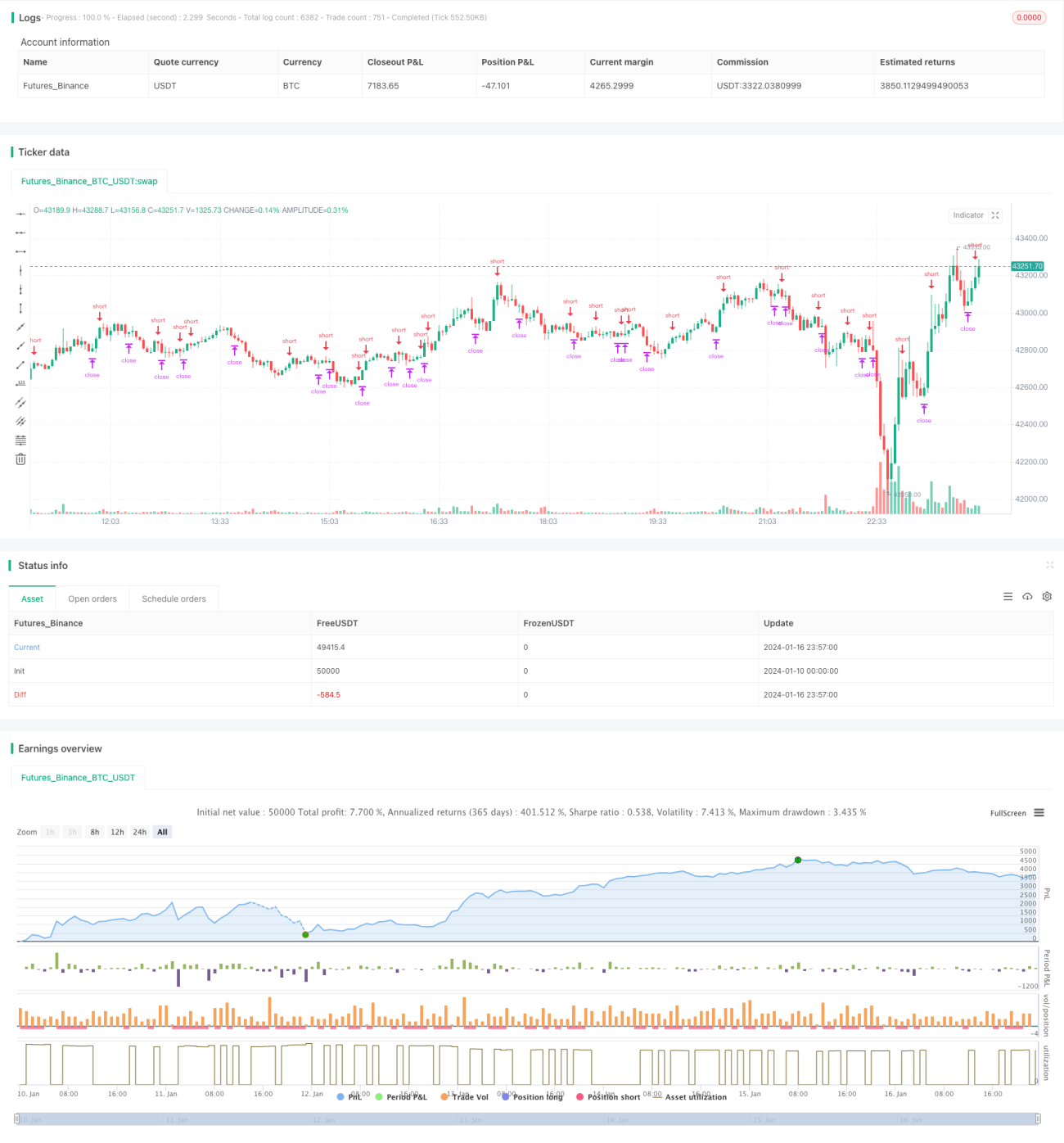

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © taberandwords

//developer: taberandwords

//author: taberandwords- 1