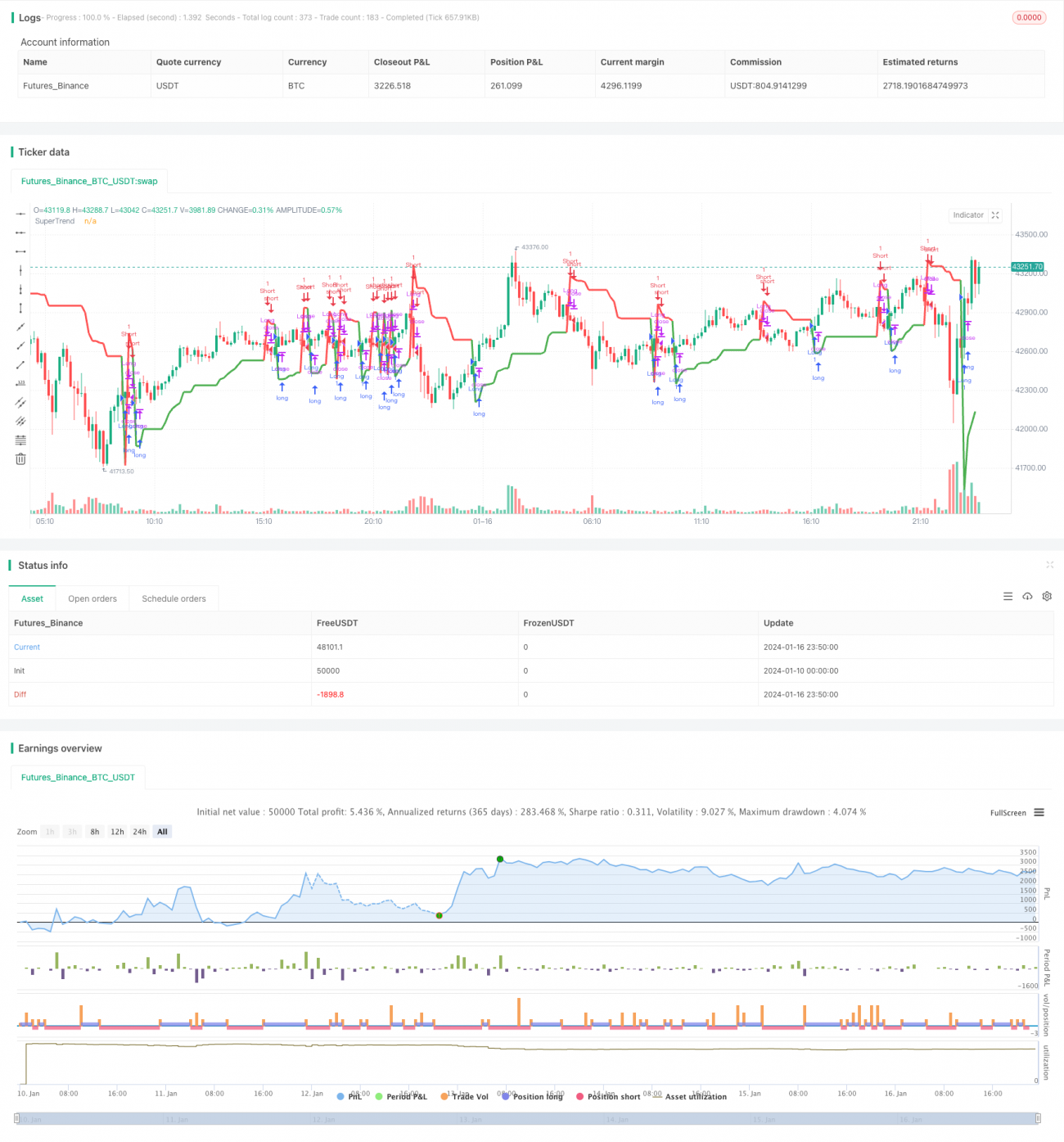

Estratégia de negociação multi-timeframe baseada no indicador SuperTrend e CCI

Visão Geral

Esta estratégia combina o indicador Super Trend e o Índice de Canal de Commodities (CCI) para implementar um sistema de captura de tendências e geração de sinais em múltiplos períodos. A ideia principal é usar o CCI para determinar a direção da tendência de curto prazo, enquanto o Super Trend identifica a tendência de médio/longo prazo. Quando as duas tendências estão alinhadas, um sinal de negociação é gerado.

Princípio da Estratégia

CCI para tendência de curto prazo

O CCI identifica condições de sobrecompra/sobrevenda. Quando o CCI cruza a linha zero de baixo para cima, é um sinal de alta; caso contrário, é um sinal de baixa. A estratégia usa essa característica para determinar a direção de curto prazo.

cci_period = input(28, "CCI Period")

cci = cci(source, cci_period)

ML = input(0, "CCI Mid Line pivot")

O código acima define o período do CCI e a posição da linha central.

TrendUp := cci[1] > ML ? max(Up,TrendUp[1]) : Up

TrendDown := cci[1]< ML ? min(Dn,TrendDown[1]) : Dn

Esta parte verifica se o CCI cruzou acima da linha zero; se sim, atualiza a banda superior do Super Trend; se cruzou abaixo, atualiza a banda inferior.

Super Trend para tendência de médio/longo prazo

O Super Trend combina o ATR com o preço para determinar a direção da tendência de médio/longo prazo. Quando o preço rompe a banda superior do Super Trend, é um sinal de alta; quando rompe a banda inferior, é um sinal de baixa.

Na estratégia, a fórmula do Super Trend é:

Up=hl2-(Factor*atr(Pd))

Dn=hl2+(Factor*atr(Pd))

Onde Factor e Pd são parâmetros ajustáveis.

A variável Trend determina a direção atual do Super Trend:

Trend := cci > ML ? 1: cci < ML ? -1: nz(Trend[1],1)

Integração do CCI e Super Trend

Ao integrar o CCI e o Super Trend, a estratégia consegue julgar tendências em múltiplos períodos. O CCI captura a tendência de curto prazo, enquanto o Super Trend indica a de médio/longo prazo.

Quando as duas direções coincidem, sinais de negociação mais confiáveis são gerados.

isLong = st_trend == 1

isShort = st_trend == -1

A entrada ocorre quando as tendências de curto e médio/longo prazo estão na mesma direção; a saída ocorre quando elas se opõem.

Vantagens da Estratégia

Julgamento em múltiplos períodos

A estratégia integra indicadores de tendência de curto e médio/longo prazo, tornando os sinais mais confiáveis.

Parâmetros ajustáveis

O parâmetro Factor do Super Trend e o cci_period podem ser ajustados conforme o mercado, aumentando a flexibilidade.

Simplicidade e clareza

A estrutura da estratégia é simples e fácil de entender e implementar, ideal para iniciantes em negociação quantitativa.

Ampla aplicabilidade

Pode ser usada em ações, forex, criptomoedas, etc., e pode ser ajustada para diferentes ativos por meio de parâmetros.

Riscos e Soluções

Alta volatilidade dos preços

Em mercados voláteis, muitos sinais falsos podem surgir. Aumentar o parâmetro Factor do Super Trend pode reduzir a frequência de negociações.

Falta de acompanhamento de tendências fortes

O Super Trend por si só não acompanha bem tendências fortes. Pode ser combinado com indicadores de momentum para capturar fases de aceleração.

Estratégia de stop loss

A estratégia não possui stop loss. Pode-se usar o ATR para implementar um trailing stop.

Direções de Otimização

Correlação com o mercado

Ajustar os parâmetros do Super Trend e CCI de acordo com as características de cada mercado para aumentar a estabilidade.

Combinação com indicadores de momentum

Combinar com MACD, KDJ, etc., para capturar tendências em fases de aceleração e obter maiores retornos.

Aprendizado conjunto

Usar métodos de aprendizado de máquina e ensemble learning para otimizar parâmetros e regras de negociação.

Conclusão

Esta estratégia combina com sucesso o Super Trend e o CCI para julgar tendências em múltiplos períodos. É simples, de parâmetros ajustáveis e com grande potencial de lucro. Pode ser otimizada ainda mais por meio de ajuste de parâmetros, stop loss e aprendizado conjunto, tornando-se uma estratégia de negociação confiável, estável e eficiente.

- 1