Estratégia de Trading Quantitativa de Ruptura Dupla do RSI

Visão Geral

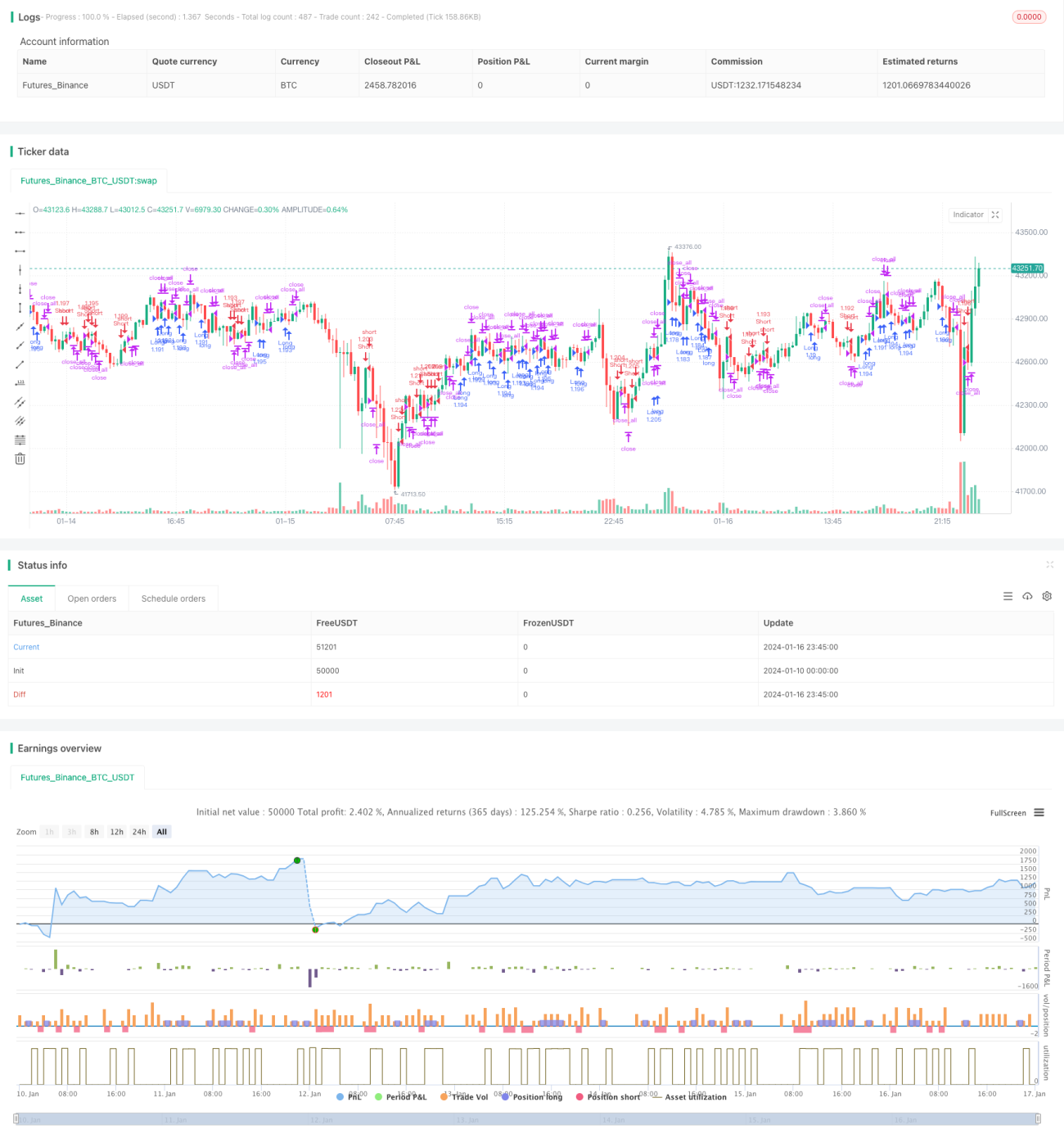

A estratégia de Duplo RSI Breakout é uma estratégia de negociação quantitativa que utiliza simultaneamente os indicadores RSI rápido e RSI lento para gerar sinais de negociação. Essa estratégia forma sinais de negociação por meio do rompimento entre os dois indicadores RSI (rápido e lento), permitindo acompanhar as tendências do mercado.

Princípio da Estratégia

A estratégia utiliza dois indicadores RSI simultaneamente: um RSI rápido com período 2 e um RSI lento com período 14. Os sinais de negociação são gerados pelo rompimento entre os dois indicadores RSI.

Quando o RSI lento é maior que 50 e o RSI rápido é menor que 50, gera-se um sinal de compra (long). Quando o RSI lento é menor que 50 e o RSI rápido é maior que 50, gera-se um sinal de venda (short). Após entrar em uma posição comprada ou vendida, caso ocorra um sinal de stop loss (barra de vela vermelha em posição comprada com prejuízo, ou barra de vela verde em posição vendida com prejuízo), a posição é encerrada no stop loss.

Análise de Vantagens

- Utiliza as características de sobrecompra e sobrevenda do indicador RSI para gerar sinais, evitando comprar nas máximas e vender nas mínimas;

- A combinação de RSI rápido e lento permite acompanhar as mudanças de tendência do mercado, possibilitando entradas e saídas oportunas;

- Acompanha tendências de médio e longo prazo, evitando interferências de ruídos de curto prazo;

- Controle de risco adequado, com mecanismo de stop loss.

Riscos e Soluções

- Risco de rompimento falso. Solução: definir parâmetros adequados para o RSI rápido e lento, garantindo rompimentos reais.

- Risco devido a ajuste inadequado do ponto de stop loss. Solução: definir a distância do stop loss de forma razoável com base na volatilidade do mercado.

- Risco de perdas em espiral. Solução: não comprar em altas nem vender em baixas, seguindo as regras da estratégia para entradas e saídas.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Os parâmetros do RSI rápido e lento podem ser otimizados para encontrar a melhor combinação;

- Podem ser introduzidos outros indicadores em combinação para gerar sinais de negociação mais confiáveis;

- É possível definir um stop loss dinâmico, ajustando o ponto de stop loss em tempo real de acordo com a volatilidade do mercado.

Resumo

A estratégia de Duplo RSI Breakout utiliza os indicadores RSI rápido e lento para acompanhar as mudanças de tendência do mercado, gerando sinais de negociação em regiões de sobrecompra e sobrevenda, evitando efetivamente comprar em altas e vender em baixas. Além disso, possui um mecanismo de stop loss para controlar o risco. Essa estratégia é simples de operar e fácil de implementar, sendo adequada para negociação quantitativa. Através de otimização de parâmetros, combinação de indicadores e outros métodos, é possível aumentar ainda mais o fator de lucro da estratégia.

- 1