Estratégia de rompimento de fundo com cobertura

Visão Geral

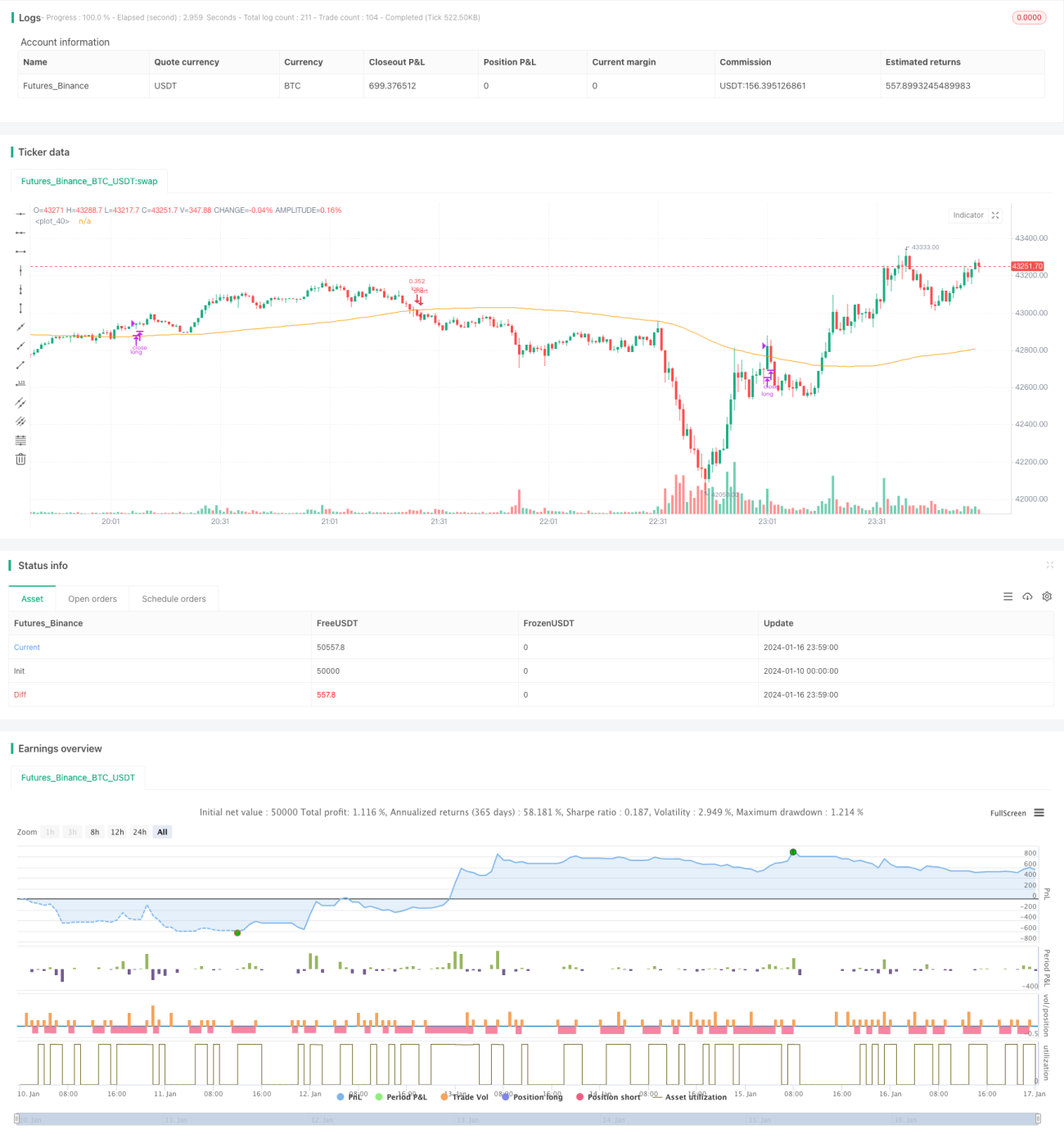

A estratégia de quebrar o fundo e recompor (破底回补) é uma estratégia típica de comprar na baixa e vender na alta. Ela utiliza o indicador RSI para identificar pontos de sobrevenda, emitindo um sinal de compra quando o preço cai a um determinado nível, acumulando tokens a um preço mais baixo. Quando o preço sobe novamente, define-se um limite de saída do RSI para realizar lucros. Essa estratégia é adequada para posições de médio a longo prazo, pois filtra eficazmente falsos rompimentos em mercados oscilantes, otimizando o custo de manutenção dos ativos.

Princípio da Estratégia

A estratégia baseia-se principalmente no indicador RSI para identificar pontos de sobrevenda. O intervalo normal do RSI é de 0 a 100. Quando o RSI cai abaixo do limite de entrada definido (35), é emitido um sinal de compra; quando o RSI sobe acima do limite de saída definido (65), é emitido um sinal de venda. Dessa forma, é possível entrar e sair oportunamente nas reversões de tendência, realizando compras na baixa e vendas na alta.

Além disso, a estratégia introduz uma média móvel simples de 100 períodos, formando uma condição combinada com o RSI: o sinal de compra só é acionado quando o preço cai abaixo da média móvel e, ao mesmo tempo, o RSI entra na zona de sobrevenda. Isso ajuda a filtrar alguns falsos rompimentos, reduzindo negociações desnecessárias.

Vantagens da Estratégia

- Uso eficaz do RSI para identificar pontos de sobrevenda e sobrecompra, permitindo entrar nas reversões com custo de compra mais favorável.

- Combinação com a média móvel para filtrar sinais falsos, evitando compras em topos.

- Adequada para posições de médio a longo prazo, capaz de explorar tendências de alta potenciais.

Riscos da Estratégia e Soluções

- Possui um certo atraso, podendo perder oportunidades de reversão rápida.

- Reduzir adequadamente o período de cálculo do RSI para acelerar a reação do indicador.

- Em mercados oscilantes, pode haver várias perdas com fechamento de posições.

- Ajustar o período da média móvel ou cancelá-la.

- Flexibilizar os parâmetros de entrada e saída do RSI.

Direções de Otimização

- Testar diferentes moedas e parâmetros de período temporal.

- Tentar combinar outros indicadores para julgamento, como MACD, Bandas de Bollinger, etc.

- Ajustar dinamicamente os parâmetros do RSI ou da média móvel.

- Otimizar a estratégia de gerenciamento de posição.

Resumo

A estratégia de quebrar o fundo e recompor é, no geral, uma estratégia sólida e prática de comprar na baixa e vender na alta. Através da dupla filtragem do RSI e da média móvel, é possível suprimir eficazmente os sinais falsos e, com parâmetros otimizados, obter um custo de manutenção de ativos mais baixo. Ao mesmo tempo, otimizando adequadamente os parâmetros dos indicadores e ajustando a estratégia de posição, é possível obter maior eficiência no uso do capital.

- 1