Estratégia de negociação de curto prazo baseada no índice Stochastic

Visão Geral

Esta estratégia foi concebida com base no indicador Stochastic Index (SMI) para negociações de curto prazo, direcionada principalmente a ações e criptomoedas. Ela combina os sinais de sobrecompra e sobrevenda do Stochastic Index com a confirmação das médias móveis, permitindo capturar correções intermediárias em mercados de tendência e oferecendo bons pontos de entrada.

Princípio da Estratégia

A estratégia utiliza o indicador Stochastic Index para identificar zonas de sobrecompra e sobrevenda no mercado. A fórmula de cálculo do Stochastic Index é:

SMI = (MA(Close - LL) / (HH - LL)) * 100

Onde LL é o menor preço em N períodos e HH é o maior preço em N períodos. A lógica do indicador é que, quando o preço de fechamento está próximo do maior preço em N períodos, o mercado está sobrecomprado; quando está próximo do menor preço em N períodos, está sobrevenda.

Nesta estratégia, os parâmetros da SMA são definidos como 5 e 3, indicando o uso de Stochastic Index de 5 e 3 períodos. Geralmente, utilizar apenas um parâmetro pode gerar sinais falsos; por isso, a estratégia adota a dupla confirmação das duas SMAs, filtrando parte do ruído.

Além disso, a estratégia adiciona a média móvel EMA, com parâmetros alinhados aos do SMI, para confirmar ainda mais os sinais do SMI e evitar interpretações equivocadas.

Vantagens da Estratégia

- Utiliza o Stochastic Index para identificar zonas de sobrecompra e sobrevenda, capturando oportunidades de reversão.

- A configuração dupla de SMA filtra eficazmente sinais falsos.

- A combinação com a EMA fornece confirmação adicional, evitando erros de interpretação.

Riscos da Estratégia

- O indicador SMI pode gerar sinais falsos; mesmo com as SMAs e EMA duplas, o risco não é totalmente eliminado.

- Em mercados com forte tendência, a estratégia pode gerar excessivas operações contrárias, afetando a rentabilidade global.

Mitigação de riscos:

- Utilizar stop loss para controlar perdas individuais.

- Aplicar a estratégia apenas em mercados laterais ou de range, evitando sua utilização em mercados com tendência definida.

Direções de Otimização

- Testar diferentes combinações de parâmetros do SMI para encontrar o conjunto ideal.

- Experimentar a confirmação com outros indicadores, como Bandas de Bollinger, KDJ, etc., para aumentar a precisão dos sinais.

- Otimizar a estratégia de stop loss, ajustando-o de acordo com a volatilidade do mercado.

- Incorporar indicadores de tendência para evitar o uso em mercados de tendência.

Resumo

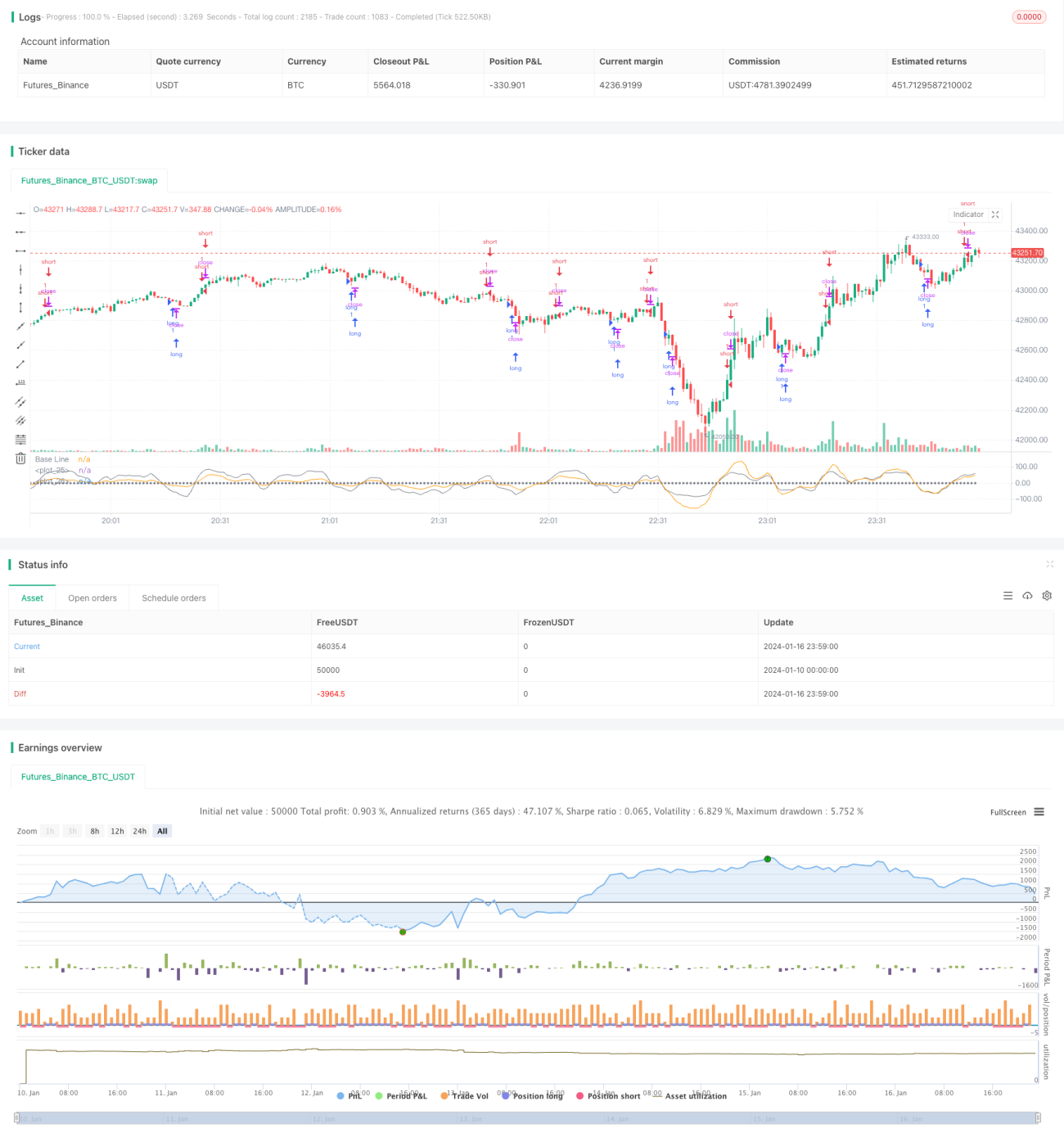

Em resumo, esta estratégia é adequada para negociações de curto prazo. Ao combinar as características de sobrecompra e sobrevenda do Stochastic Index com a filtragem e confirmação das médias móveis, ela consegue identificar algumas oportunidades de curto prazo. No entanto, a estratégia tende a gerar sinais falsos em mercados com tendência, por isso requer atenção especial. O ideal é combiná-la com indicadores de tendência para evitar tais situações. No geral, em mercados laterais, a estratégia pode capturar oportunidades de curto prazo, mas o controle de risco e a saída via stop loss são fundamentais.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="SMIndex Strategy", shorttitle="SMIndex Strategy", overlay=false, pyramiding=0, initial_capital=1000, currency=currency.USD)

//

sm1 = input(5, 'sm1')- 1