Estratégia de negociação de acompanhamento de tendência baseada no indicador T3

Visão Geral da Estratégia

Esta estratégia projeta um sistema de negociação de acompanhamento de tendência com base no indicador de média móvel T3. O sistema pode identificar automaticamente a direção da tendência de preços e operar comprado ou vendido de acordo. Quando o preço sobe, opera comprado; quando o preço cai, opera vendido. O sistema também possui funcionalidade de negociação reversa.

Princípio da Estratégia

A estratégia utiliza o indicador T3 para determinar a direção da tendência de preços. O indicador T3 é uma média móvel adaptativa com maior sensibilidade, capaz de responder mais rapidamente às mudanças de preços. A fórmula de cálculo é:

T3(n) = GD(GD(GD(n)))

Onde, GD representa a DEMA generalizada (média móvel dupla exponencial), e a fórmula de cálculo é:

GD(n,v) = EMA(n) * (1+v)-EMA(EMA(n)) * v

v é o fator de volume, que determina a sensibilidade da média móvel à tendência linear dos preços. Quando v=0, GD=EMA; quando v=1, GD=DEMA. O autor sugere definir v=0,7.

A estratégia compara o T3 com o preço: quando o T3 cruza o preço para cima, identifica uma tendência de alta e compra; quando o T3 cruza o preço para baixo, identifica uma tendência de baixa e vende.

Vantagens da Estratégia

- Utiliza o indicador de média móvel adaptativa T3, respondendo rapidamente às mudanças na tendência de preços.

- Identifica automaticamente a direção da tendência de preços, sem necessidade de julgamento manual.

- Permite configurar negociação reversa, adaptando-se flexivelmente às mudanças do mercado.

Riscos da Estratégia

- O indicador T3 pode ter dificuldade em determinar a direção da tendência durante períodos de consolidação e oscilação.

- Indicadores de média móvel adaptativa podem gerar sinais falsos com facilidade.

- O controle de risco durante a negociação reversa requer cuidado.

É possível ajustar os parâmetros do indicador T3 ou adicionar outros indicadores de filtro para reduzir negociações errôneas. Também é possível definir um stop loss para controlar perdas individuais.

Direções de Otimização da Estratégia

- Adicionar filtros de outros indicadores, como MACD, RSI, etc., para combinação.

- Adicionar regras de determinação de tendência para evitar operações equivocadas em mercados laterais.

- Otimizar parâmetros, ajustando o valor de v para obter uma melhor combinação de parâmetros.

- Incorporar lógica de stop loss.

Resumo

Esta estratégia utiliza o indicador T3 para determinar automaticamente a direção da tendência de preços, sem necessidade de julgamento manual, podendo operar automaticamente comprado ou vendido. Ao mesmo tempo, pode configurar a lógica de negociação reversa para lidar com situações de mercado mais complexas. Os parâmetros do indicador e a lógica de negociação têm espaço para otimização, o que pode tornar o desempenho da estratégia ainda melhor.

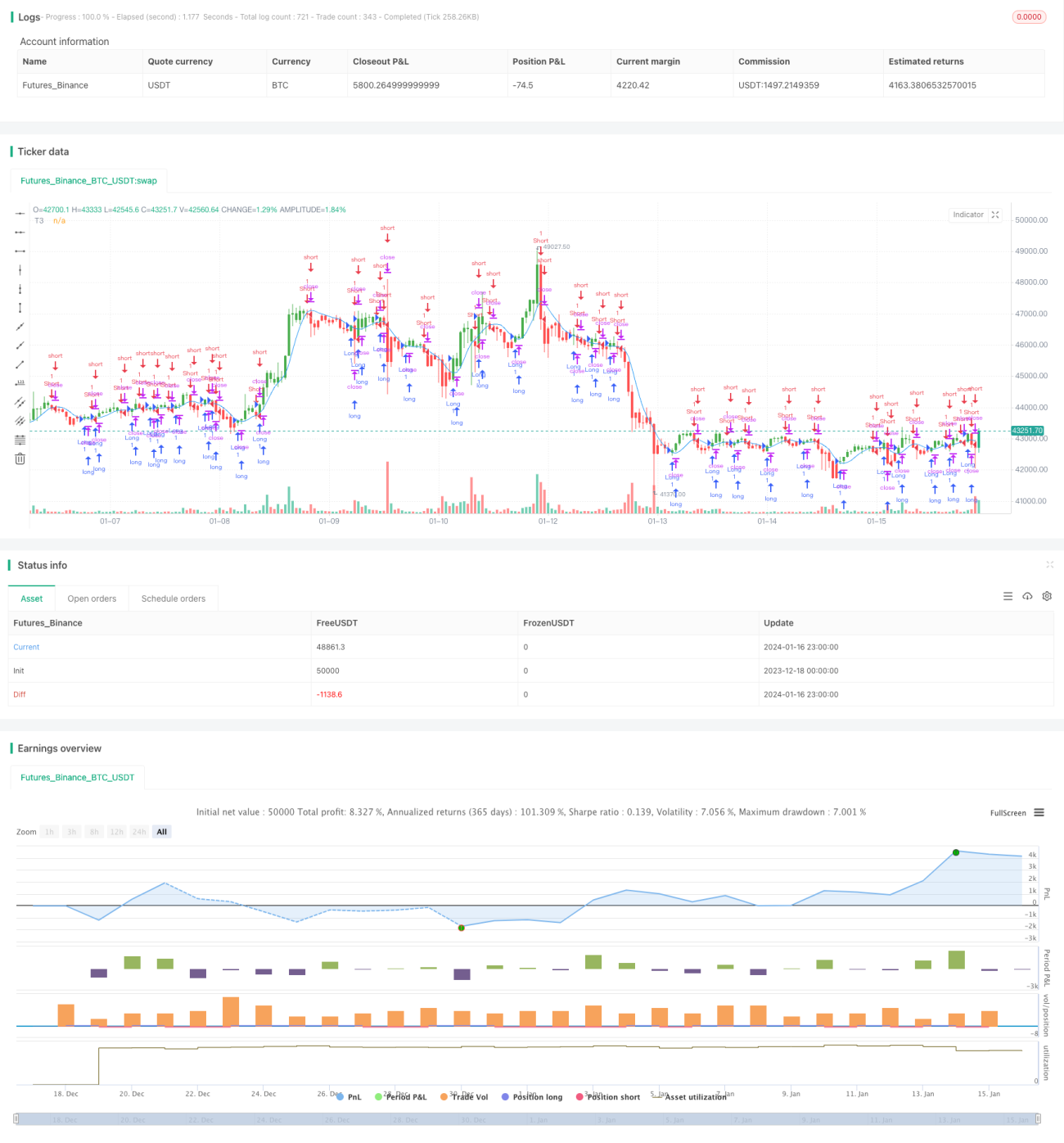

/*backtest

start: 2023-12-18 00:00:00

end: 2024-01-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.00 29/11/2017

// This indicator plots the moving average described in the January, 1998 issue- 1